“反向保理”的版本间的差异查看源代码讨论查看历史

(创建页面,内容为“ '''反向保理'''是全国科学技术名词审定委员会公布的科技类名词。 在汉字的历史上,人们通常把秦代之前留传下来的篆…”) |

|||

| 第1行: | 第1行: | ||

| − | + | {| class="wikitable" align="right" | |

| + | |- | ||

| + | |<center><img src=http://5b0988e595225.cdn.sohucs.com/images/20190516/e6ba3b1cb2624aeaa8a447b0891d680e.jpeg width="350"></center> | ||

| + | <small>[https://www.sohu.com/a/314305732_713510 来自 搜狐网 的图片]</small> | ||

| + | |} | ||

'''反向保理'''是全国科学技术名词审定委员会公布的科技类名词。 | '''反向保理'''是全国科学技术名词审定委员会公布的科技类名词。 | ||

2024年6月20日 (四) 22:24的最新版本

|

反向保理是全国科学技术名词审定委员会公布的科技类名词。

在汉字的历史上,人们通常把秦代之前留传下来的篆体文字和象形文字称为“古文字[1]”,而将隶书和之后出现的字体称为“今文字”。因此,“隶变[2]”就成为汉字由古体(古文字)演变为今体(今文字)的分界线。

名词解释

反向保理是指保理商所买断的应收账款的对家是一些资信水平很高的买家。这样,银行只需要评估买家的信用风险就可以开展保理,而授信的回收资金流也直接来自于买家。反向保理的实质是资信程度高的购买方为其规模较小的供应商申请的保理业务。

保理全称保付代理,又称托收保付,卖方将其现在或将来的基于其与买方订立的货物销售/服务合同所产生的应收账款转让给保理商(提供保理服务的金融机构),由保理商向其提供资金融通、买方资信评估、销售账户管理、信用风险担保、账款催收等一系列服务的综合金融服务方式。保理是商业贸易中以托收、赊账方式结算货款时,卖方为了强化应收账款管理、增强流动性而采用的一种委托第三者(保理商)管理应收账款的行为。

反向保理的意义

反向保理作为一种新兴保理业务模式,其核心意义在于针对中小供应商授信额度不高、融资规模较小的特点,利用信用替代机制,以供应链核心企业信用替代中小供应商信用,实现供应链上下游资金融通的目的。

反向保理适用于供应链金融管理意识强且配合度高、需要加强对其上游供应商的金融支持以保障稳定安全的核心企业。核心企业一般选择行业的龙头企业,具有一定的资产规模、财务实力和信用实力。

对供应链上游的中小企业卖方(债权人)而言,反向保理模式的出现有助于缓解其流动资金压力;对买方(债务人)而言,可以方便管理其数额庞大的应付账款;对保理商而言,更容易获得买方(债务人)对应收账款的确认,由于买方(债务人)的主动参与,这种模式能够有效降低保理机构债权退出的风险。

反向保理的业务流程

首先,买方企业跟上游供应商形成真实贸易关系,产生应收账款;然后,买方再跟保理商签订合作协议,把应收账款转交给保理商,保理商对应收账款进行核查验证;再然后,保理商对其供应商进行资质核查。

接下来,如果保理商对应收账款和供应商信用的核查通过,就可以向供应商提供融资,并进行应收账款管理;最后,等到应收账款到期时,买方直接向保理商付款。

反向保理的注意事项

反向保理融资是基于真实贸易的融资,每笔交易都有相应的信息流、资金流、商流与物流,并以此作为资产支持手段,这就使得风险可以得到有效的控制。

但由于我国企业信用体系尚不完善,保理商无法独立完成对供应链上所有企业的相关数据进行调查和分析,从而不能准确了解供应链的整体情况。为了防范风险,应该从以下三个方面加以注意:

第一,加强对核心企业的考察。

风险控制关注的重点从借款人转移到还款人。反向保理中,核心企业的管理与信用实力是保理公司的风险关注重点。一旦核心企业出现问题,风险会迅速扩散,与该核心企业相关的所有保理业务都会面临着违约风险。因此,要加强对核心企业的考察,以防避免违约风险。

第二,设置供应商的准入门槛。

每个核心企业都会有多个供应商。如何选择可以从反向保理业务中获利且风险较低的供应商,也是一项艰巨的工作。假设供应商所提供的产品出现了质量问题,核心企业会退货,那么就面临着无法收回保理资金的风险。此外,通过对供应商的科学评估,保理商可以帮助核心企业把潜在的不良成员剔除出去,保证供应链的健康发展,也间接保证自己的资金安全。

第三,要加强对核心企业和供应商之间实际发生业务的监控。

考察供应商货物的运送是否真实可靠,是否可能因为质量问题而退货,两者的合作关系是否稳定。这就需要一方面密切加强与物流公司之间的合作,利用物流公司掌握客户及货物的第一手资料的优势,对其发货等流程进行核实;另一方面要对企业进行实地考察,时刻关注企业在经营状况等方面的变化,以及这些变化可能对两者合作关系的影响。

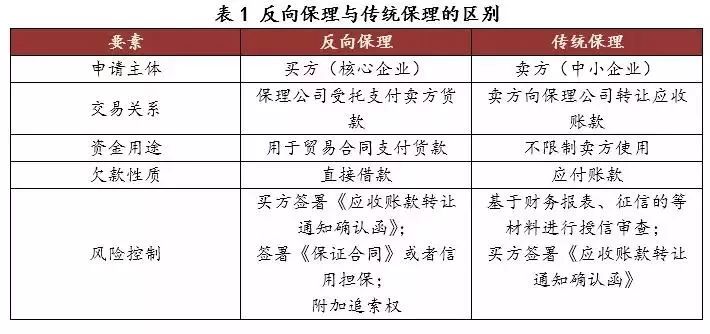

反向保理与传统保理的区别

1、申请主体不同:反向保理的申请主体为买方(核心企业);传统保理的申请主体为卖方(中小企业)。

2、交易关系不同:反向保理是保理公司受托支付卖方货款;传统保理是卖方向保理公司转让应收账款。

3、资金用途不同:反向保理是用于贸易合同支付货款;而传统保理不限制卖方使用。

4、欠款性质不同:反向保理欠款的性质是直接借款;传统保理欠款的性质是应付账款。

5、风险控制不同:反向保理进行风险控制的方式为买方签署《应收账款转让通知确认函》;签署《保证合同》或者信用担保;附加追索权。而传统保理进行风险控制的方式为基于财务报表、征信的等材料进行授信审查;买方签署《应收账款转让通知确认函》。

参考文献

- ↑ 什么是古文字,古文字是如何识别出来的,搜狐,2021-03-26

- ↑ 隶变,变什么了?,搜狐,2021-05-06