其他權益工具投資檢視原始碼討論檢視歷史

|

其他權益工具投資是一個名詞術語。

中國漢字的發展成為維繫中華民族歷史發展進步的一條生動鮮明的脈絡[1],各個歷史時期所形成的各種字體,有着各自鮮明的藝術特徵,如篆書[2]古樸典雅,隸書靜中有動,草書風馳電掣、結構緊湊,楷書工整秀麗,行書易識好寫,實用性強,字體多樣。

名詞解釋

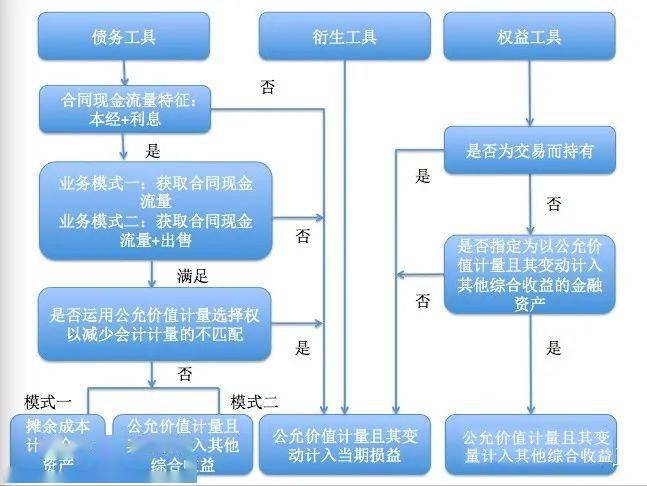

其他權益工具投資是指除股票和債券以外的其他金融工具投資。

其他權益工具投資屬於資產類科目,核算企業指定為以公允價值計量且其變動計入其他綜合收益的非交易性權益工具投資。

其他權益工具投資的賬務處理

其他權益工具投資(1504)

一、本科目核算企業指定為以公允價值計量且其變動計入其他綜合收益的非交易性權益工具投資。

二、本科目可按其他權益工具投資的類別和品種,分別按「成本」「公允價值變動」等進行明細核算。

如取得其他權益工具投資,按支付的價款中所包含的、已宣告但尚未發放的現金股利,借記「應收股利」科目,按其他權益工具投資的公允價值與交易費用之和,借記「其他權益工具投資——成本」科目,按實際支付的金額,貸記「銀行存款」「存放中央銀行款項」「結算備付金」等科目。其他權益工具投資持有期間被投資單位宣告發放的現金股利,按應享有的份額,借記「應收股利」科目,貸記「投資收益」科目。

其他權益工具投資的會計分錄

(1)取得股票或股權投資:

借:其他權益工具投資——成本(公允價值+交易費用)

應收股利(支付的價款中包含的已宣告但尚未發放的現金股利)

貸:銀行存款

(2)公允價值變動:

借:其他權益工具投資——公允價值變動

貸:其他綜合收益

或相反分錄

(3)宣告發放現金股利

借:應收股利

貸:投資收益

借:銀行存款

貸:應收股利

(4)處置:

借:銀行存款

其他綜合收益

貸:其他權益工具投資——成本

其他權益工具投資——公允價值變動(或借方)

盈餘公積(或借方)

利潤分配——未分配利潤(或借方)

其他權益工具投資在資產負債表的填列說明

「其他權益工具投資」項目,反映資產負債表日企業指定為以公允價值計量且其變動計入其他綜合收益的非交易性權益工具投資的期末賬面價值。該項目應根據「其他權益工具投資」科目的期末餘額填列。

參考文獻

- ↑ 字母文字的演變脈絡:世界所有國家的字母文字都是同出一源,搜狐,2020-09-11

- ↑ 字體的演變:篆書,搜狐,2020-07-09