固定資產盤虧檢視原始碼討論檢視歷史

|

固定資產盤虧是中國專有名詞。

世界上最古老的四大文字系統,一是5500年前兩河流域蘇米爾人創造的楔形文字[1],二是5000多年前尼羅河流域古埃及人創造的聖書字[2],三是3300年前中國殷商時期的甲骨文,四是1500年前起源於中美洲的瑪雅文字。其它文字都早已消亡,只有中國文字的發展未曾斷裂,從商代一直傳承至今,漢字是世界上現存最古老的文字,這是我們中華民族寶貴的文化遺產。

名詞解釋

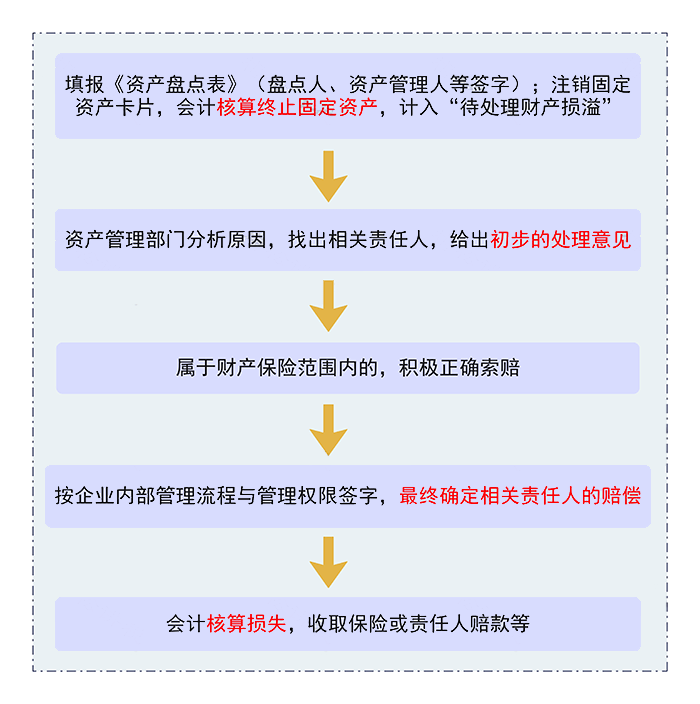

固定資產盤虧,是指固定資產在盤點清查過程中所發現和賬面相比的短缺,屬於營業外支出。

會計處理

企業在財產清查中盤虧的固定資產,按盤虧固定資產的賬面價值,借記「待處理財產損溢」科目,按已計提的累計折舊,借記「累計折舊」科目,按已計提的減值準備,借記「固定資產減值準備」科目,按固定資產的原價,貸記「固定資產」科目。按管理權限報經批准後處理時,按可收回的保險賠償或過失人賠償,借記「其他應收款」科目,按應計入營業外支出的金額,借記「營業外支出——盤虧損失」科目,貸記「待處理財產損溢」科目。

會計分錄

1、報經批准前:

借:待處理財產損溢——待處理固定資產損溢

累計折舊

固定資產減值準備

貸:固定資產

2、報經批准後:

①可收回的保險賠償或過失人賠償:

借:其他應收款——XX

貸:待處理財產損溢——待處理固定資產損溢

②按應計入營業外支出的金額:

借:營業外支出——盤虧損失

貸:待處理財產損溢——待處理固定資產損溢

案例分析

乙公司進行財產清查時發現短缺一台筆記本電腦,原價為10 000元,已計提折舊7 000元。乙公司的賬務處理如下:

①盤虧固定資產時:

借:待處理財產損溢 3 000

累計折舊 7 000

貸:固定資產 10 000

②報經批准轉銷時:

借:營業外支出——盤虧損失 3 000

貸:待處理財產損溢 3 000

參考文獻

- ↑ 楔形文字發現後,明明300年沒人能看懂,後來為何突然被破譯了?,搜狐,2022-10-03

- ↑ 啥是丁頭字?聖書字?腓尼基創造了世界最早的字母?還是西奈體?,搜狐,2017-11-21