融资管理查看源代码讨论查看历史

|

融资管理是全国科学技术名词审定委员会审定、公布的科技术语。

随着社会制度的不断发展与进步,中国的汉字也在不断演化着,从最初的甲骨文[1]渐渐发展到了小篆[2],后来文化进一步发展后,才出现了”汉字”这种说法。

名词解释

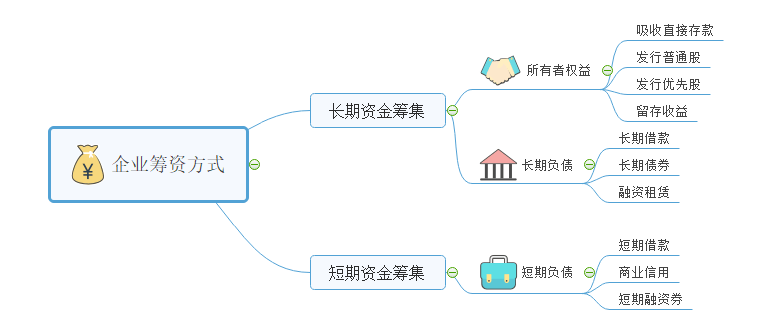

融资管理,是指企业为实现既定的战略目标,在风险匹配的原则下,对通过一定的融资方式和渠道筹集资金进行的管理活动。

企业融资的规模、期限、结构等应与经营活动、投资活动等的需要相匹配。

融资管理应遵循的原则

根据《管理会计应用指引第500号——投融资管理》,企业进行融资管理,一般应遵循以下原则:

(一)价值创造原则。融资管理应以持续创造企业价值为核心。

(二)战略导向原则。融资管理应符合企业发展战略与规划,与企业战略布局和结构调整方向相一致。

(三)风险匹配原则。融资管理应确保融资对象的风险状况与企业的风险综合承受能力相匹配。

融资管理的工具方法

融资管理领域应用的管理会计工具方法,一般包括贴现现金流法、项目管理、情景分析、约束资源优化等。

贴现现金流法,是以明确的假设为基础,选择恰当的贴现率对预期的各期现金流入、流出进行贴现,通过贴现值的计算和比较,为财务合理性提供判断依据的价值评估方法。

项目管理,是指通过项目各参与方的合作,运用专门的知识、工具和方法,对各项资源进行计划、组织、协调、控制,使项目能够在规定的时间、预算和质量范围内,实现或超过既定目标的管理活动。

情景分析,是指在对企业经营管理中未来可能出现的相关事件情景进行假设的基础上,结合企业管理要求,通过模拟等技术,分析相关方案发生的可能性、相应后果和影响,以做出最佳决策的方法。

约束资源优化,是指企业通过识别制约其实现生产经营目标的瓶颈资源,并对相关资源进行改善和调整,以优化企业资源配置、提高企业资源使用效率的方法。

投资管理的程序

根据《管理会计应用指引第500号——投融资管理》的规定:

企业应建立健全融资管理的制度体系,融资管理一般采取审批制。企业应设置满足融资管理所需的,由业务、财务、法律及审计等相关人员组成的融资委员会或类似决策机构,对重大融资事项和融资管理制度等进行审批,并设置专门归口管理部门牵头负责融资管理工作。

企业应用融资管理工具方法,一般按照融资计划制定、融资决策分析、融资方案的实施与调整、融资管理分析等程序进行。

制定融资计划

企业对融资安排应实行年度统筹、季度平衡、月度执行的管理方式,根据战略需要、业务计划和经营状况,预测现金流量,统筹各项收支,编制年度融资计划,并据此分解至季度和月度融资计划。必要时根据特定项目的需要,编制专项融资计划。

年度融资计划的内容一般包括编制依据、融资规模、融资方式、资本成本等;季度和月度融资计划的内容一般包括年度经营计划、企业经营情况和项目进展水平、资金周转水平、融资方式、资本成本等。

企业融资计划可作为预算管理的一部分,纳入企业预算管理。

融资决策分析

企业应根据融资决策分析的结果编制融资方案,融资决策分析的内容一般包括资本结构、资本成本、融资用途、融资规模、融资方式、融资机构的选择依据、偿付能力、融资潜在风险和应对措施、还款计划等。

融资方案的实施与调整

融资方案经审批通过后,进入实施阶段,一般由归口管理部门具体负责落实。如果融资活动受阻或者融资量无法达到融资需求目标,归口管理部门应及时对融资方案进行调整,数额较大时应按照融资管理程序重新报请融资委员会或类似决策机构审批。

融资管理分析

企业融资完成后,应对融资进行统一管理,必要时应建立融资管理台账。企业应定期进行融资管理分析,内容一般包括还款计划、还款期限、资本成本、偿付能力、融资潜在风险和应对措施等。还款计划应纳入预算管理,以确保按期偿还融资。

编制融资报告

融资报告应根据融资管理的执行结果编制,反映企业融资管理的情况和执行结果。融资报告主要包括以下两部分内容:

(一)融资管理的情况说明,一般包括融资需求测算、融资渠道、融资方式、融资成本、融资程序、融资风险及应对措施、需要说明的重大事项等;

(二)融资管理建议,可以根据需要以附件形式提供支持性文档。

融资报告是重要的管理会计报告,应确保内容真实、数据可靠、分析客观、结论清楚,为报告使用者提供满足决策需要的信息。

企业可定期编制融资报告,反映一定期间内融资管理的总体情况,一般至少应于每个会计年度出具一份;也可根据需要编制不定期报告,主要用于反映特殊事项和特定项目的融资管理情况。

评估融资管理的实施效果

企业应及时进行融资管理回顾和分析,检查和评估融资管理的实施效果,不断优化融资管理流程,改进融资管理工作。

参考文献

- ↑ 汉字小时候|一个文字,一段历史,搜狐,2020-11-24

- ↑ 书法丨原来小篆是中国第一个也是唯一一个由国家规定的标准汉字形态!,搜狐,2017-06-05