會計科目

| 會計科目 |

|

會計科目是指按照經濟業務的內容和經濟管理的要求,對會計要素的具體內容進行分類核算的會計科目所構成的集合。

會計科目按其所提供信息的詳細程度及其統馭關係不同,又分為總分類科目和明細分類科目。

總分類科目是對會計要素具體內容進行總括分類,提供總括信息的會計科目,如"應收賬款"、"原材料"等科目。

明細分類科目是對總分類科目作進一步分類、提供更詳細更具體會計信息科目,如"應收賬款"科目按債務人名稱設置明細科目,反映應收賬款具體對象。

目錄

基本信息

分類

會計科目可以按照多種標準進行分類,按會計要素對會計科目進行分類是其基本分類之一。自1993年7月1日起執行的(工業企業會計制度)將會計科目分為資產類科目、負債類科目、共同類科目、所有者權益類科目、成本類科目和損益類科目計六大類。

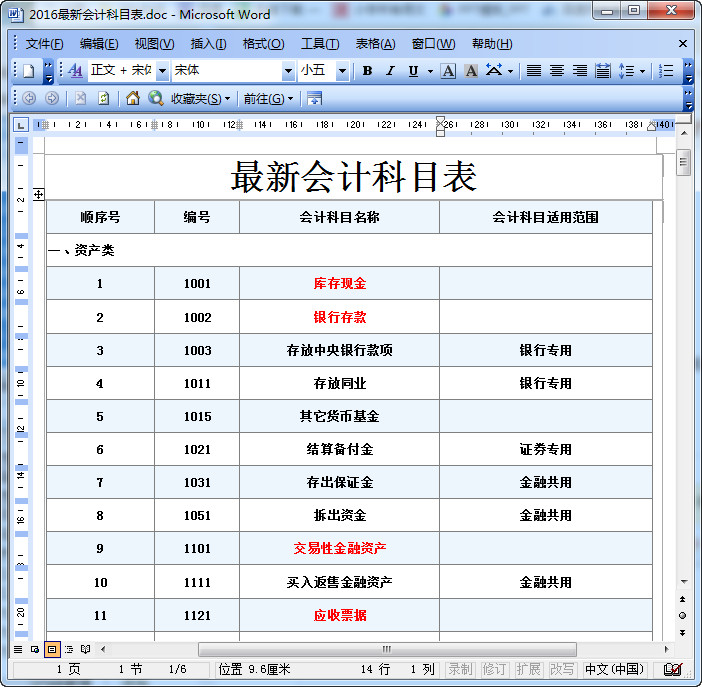

段科目編號

為了便於編制會計憑證、登記賬簿、查閱賬目、實行會計電算化,還應在對會計科目進行分類的基礎上,為每個會計科目編一個固定的號碼,這些號碼稱為會計科目編號,簡稱科目編號。科目編號能清楚地表示會計科目所屬的類別及其在類別中的位置。如上述的《工業企業會計制度》採用三位數對會計科目進行編號,資產類科目均以1為第一位數字;負債類科目均以2為第一位數字;所有者權益類科目均以3為第一位數字;成本類科目均以4為第一位數字;損益類科目均以5為第一位數字,在上述主要類別之下,業務性質相同的會計科目都以同樣的號碼為第二位數字,在相同業務性質的會計科目下,再以第三位 依次排列各個會計科目。在會計科目的第三位數之間留有適當的空號,供增會計科目之用,為了便於會計工作的進行,通常在會計制度中,以會計科目表的形式對會計科目的編號、類別和名稱加以規範。

會計科目

會計科目對一般不懂會計的管理人員,常會有莫測高深的感覺,因此不僅不願去看財務報表,更不敢對會計科目的訂定有何意見。其實會計科目只不過是一個企業經營資科的統計分類而已,所以如果懂得會計科目的性質及結構系統,每一個管理人員不但能看得懂財務報表,而且還能設計會計科目,使會計資科成為很好的管理信息。

會計科目是會計人員作記錄的基礎,在結構上共分五大類:即(1)資產(2)負債(3)資本(4)收益(5)費用(成本)。茲分別說明如下:

一、資產:指企業所擁有的一切有價資源,其中又可分為流動資產、固定資產、其它資產等三小類。流動資產指現金及企業希望變成現金的資產。例如銀行存款、應收賬款、存貨等。固定資產是指企業不希望出售,而是長期使用的資產,如土地、房屋、機器等。其它資產是指無形資產、未分攤費用、保證金等。

二、負債:是指企業的債務,其中又可分流動負債、長期負債及其它負債。流動負債是指一年以下的負債,長期負債是指一年以上的負債,而其它負債是指非財務性目的所發生的負債,如存入保證金、代收款及各項損失準備等。

三、資本:又名股東權益,是企業中屬於股東的部分,所以等於資產與負債之差。資本可分股本及盈餘兩類,股本是股東所投資的部分,盈餘是企業所賺得的部分。

四、收益:是指企業的出售產品或提供服務所發生的收入,可分營業收入及營業外收入兩小類,營業收入是企業預定營業範圍內的收入,而營業外收入是指預定營業範圍外的收入,如非金融業的利息收入等。

五、費用:是指因收益而發生的支出,其中又分四小類:即直接成本、銷售費用、管理費用、營業外費用。所謂直接成本是該項支出可直接歸屬於某項營業收入者,如銷貨成本、材料成本等。而銷售費用是指為達成營業的目的而發生的支出,但無法直接歸屬於某項營業收入者,如廣告費、營業人員薪資等。管理費用是指維持企業運作所必須支付的費用,如管理人員薪資、租金支出等。營業外費用是指財務費用及投資損失等非屬達成營業收入而必要的支出。

最新內容

2013年中級會計職稱考試科目

會計專業技術中級資格考試設《財務管理》、《經濟法》、《中級會計實務》三個科目。

《財務管理》、《經濟法》為2.5小時,《中級會計實務》為3小時。

2013年中級資格各科目試題題型與2012年度相同。具體如下:

《中級會計實務》科目:單項選擇題、多項選擇題、判斷題、計算分析題、綜合題。

《財務管理》科目:單項選擇題、多項選擇題、判斷題、計算分析題、綜合題。

《經濟法》科目:單項選擇題、多項選擇題、判斷題、簡答題、綜合題。