會計舞弊

名詞解釋

會計報表中的錯報可能是由錯誤引起的,也可能是由舞弊引起的錯誤通常是指會計報表中的非故意錯報。包括金額或披露內容的漏報。例如,報表編制過程中偶然出現的計算失誤.以及在運用與計量、確認、分類、表達或披露有關會計原則時的失誤等。舞弊則是指導致會計報表產生不實反映的故意行為,會計工作中的舞弊與錯誤的根本區別在於所涉行為是故意還是非故意的。

會計舞弊行為按照舞弊主體的不同可以劃分為管理當局(經營者)舞弊和會計人員舞弊兩大類。管理舞弊是指管理當局中一個或多個成員操縱公司會計信息生成或披露而發生的舞弊行為;會計人員舞弊是指的會計人員在會計工作中自己或與公司外部的第三者進行串通故意提供虛假會計信息的行為。

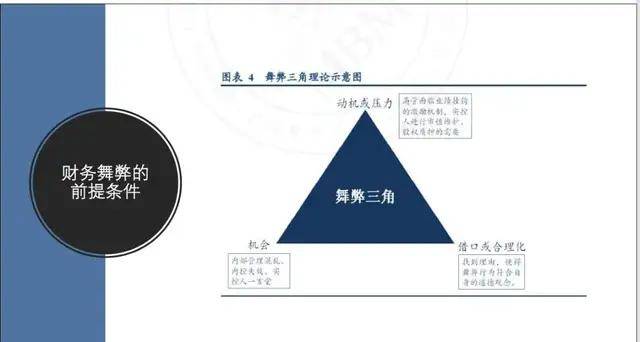

會計舞弊通常是與舞弊的動機和潛在的機會相聯繫的,舞弊的動機有經濟性和非經濟性之分。但經濟利益驅使是會計舞弊的最根本原因。當公司的財務穩定性或盈利能力受到威脅時或當承受異常壓力或受到經濟利益驅使時,就會運用各種舞弊手段來粉飾會計報表以達到各種經濟目的。

會計舞弊產生條件的經濟學解釋

(一)委託代理理論與會計舞弊

當財產所有權與經營權相互分離時,財產所有者不直接參與財產的運營和管理,而是賦予某一代理人(經營者1在特定條件約束下,進行財產運營和管理的權利。在這種情況下,就形成了所有者和經營者兩個獨立利益主體之間的委託—代理關係。

在委託—代理關係下,委託人和代理人是相對獨立的利益主體。根據理性經濟人假設,委託人和代理人都是有限理性的經濟人,都會追求自身私人收益的最大化。因此.必然存在代人行為選擇與委託人利益目標相背離的情況。從廣義的角度理解,在我國的,同樣存在着股東和公司,經營者之間的委託代理關係。股東作為出資者,不直接參與公司的經營管理:企業經營者作為代理人,努力經營為股東創造財富,並以會計信息形式向股東報告經營責任的履行情況。經營者作為代理人,可以直接操縱公司會計信息的生成和會計報表的編制,在缺乏有效的外部監督機制約束下,他們有動機和機會通過指使會計人員舞弊來提高會計報表中的經營業績。而作為委託人的股東,雖然也在追求企業價值或利潤的最大化,但由於股東比較分散。很難達成一個具有約束力的協議,來約束和監督經營者的行為。由此可見,委託人與代理人的利益目標不一致是導致會計舞弊的內在動因。

(二)信息不對稱理論與會計舞弊

信息不對稱是指市場中交易的一方比另一方擁有更多的信息。諾貝爾經濟學獎得主喬治·阿克爾洛夫在研究二手車市場的信息不對稱時,發現賣方對產品質量擁有的信息比買方更多時,就會導致出售低質產品的情況,這被稱為「逆向選擇」 另一位諾獎得主邁克爾·斯賓塞則確認了在信息不對稱的市場上,擁有更多信息的一方,為了得到更好的交易結果,會採取一些令人可信的方式將信息發布給缺乏信息的另一方。這種方式被稱為「發出信號」。在一個信息不完備的經濟環境中,委託人和代理人各自擁有的信息是不對稱的,代理人往往比委託人擁有更多的信息,作為具有理性的單獨個體,代理人更傾向於利用自身優勢為自己謀福利。在我國的,同樣也存在着股東和經營者之間的委託代理關係,股東和經營者各自擁有的信息也是不對稱的。

參考文獻

- ↑ 漢字——中華文化的獨特符號,搜狐,2017-12-14

- ↑ 漢字——中華文明的基因,搜狐,2020-12-12