会计舞弊

名词解释

会计报表中的错报可能是由错误引起的,也可能是由舞弊引起的错误通常是指会计报表中的非故意错报。包括金额或披露内容的漏报。例如,报表编制过程中偶然出现的计算失误.以及在运用与计量、确认、分类、表达或披露有关会计原则时的失误等。舞弊则是指导致会计报表产生不实反映的故意行为,会计工作中的舞弊与错误的根本区别在于所涉行为是故意还是非故意的。

会计舞弊行为按照舞弊主体的不同可以划分为管理当局(经营者)舞弊和会计人员舞弊两大类。管理舞弊是指管理当局中一个或多个成员操纵公司会计信息生成或披露而发生的舞弊行为;会计人员舞弊是指的会计人员在会计工作中自己或与公司外部的第三者进行串通故意提供虚假会计信息的行为。

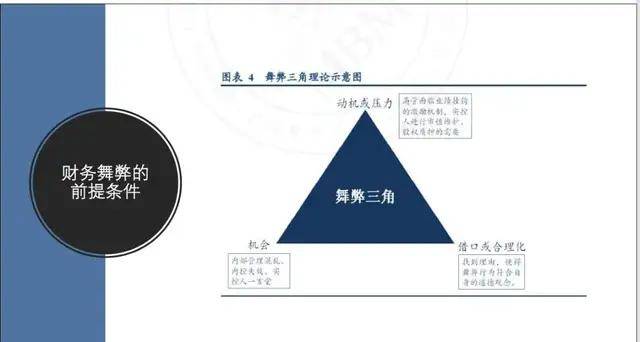

会计舞弊通常是与舞弊的动机和潜在的机会相联系的,舞弊的动机有经济性和非经济性之分。但经济利益驱使是会计舞弊的最根本原因。当公司的财务稳定性或盈利能力受到威胁时或当承受异常压力或受到经济利益驱使时,就会运用各种舞弊手段来粉饰会计报表以达到各种经济目的。

会计舞弊产生条件的经济学解释

(一)委托代理理论与会计舞弊

当财产所有权与经营权相互分离时,财产所有者不直接参与财产的运营和管理,而是赋予某一代理人(经营者1在特定条件约束下,进行财产运营和管理的权利。在这种情况下,就形成了所有者和经营者两个独立利益主体之间的委托—代理关系。

在委托—代理关系下,委托人和代理人是相对独立的利益主体。根据理性经济人假设,委托人和代理人都是有限理性的经济人,都会追求自身私人收益的最大化。因此.必然存在代人行为选择与委托人利益目标相背离的情况。从广义的角度理解,在我国的,同样存在着股东和公司,经营者之间的委托代理关系。股东作为出资者,不直接参与公司的经营管理:企业经营者作为代理人,努力经营为股东创造财富,并以会计信息形式向股东报告经营责任的履行情况。经营者作为代理人,可以直接操纵公司会计信息的生成和会计报表的编制,在缺乏有效的外部监督机制约束下,他们有动机和机会通过指使会计人员舞弊来提高会计报表中的经营业绩。而作为委托人的股东,虽然也在追求企业价值或利润的最大化,但由于股东比较分散。很难达成一个具有约束力的协议,来约束和监督经营者的行为。由此可见,委托人与代理人的利益目标不一致是导致会计舞弊的内在动因。

(二)信息不对称理论与会计舞弊

信息不对称是指市场中交易的一方比另一方拥有更多的信息。诺贝尔经济学奖得主乔治·阿克尔洛夫在研究二手车市场的信息不对称时,发现卖方对产品质量拥有的信息比买方更多时,就会导致出售低质产品的情况,这被称为“逆向选择” 另一位诺奖得主迈克尔·斯宾塞则确认了在信息不对称的市场上,拥有更多信息的一方,为了得到更好的交易结果,会采取一些令人可信的方式将信息发布给缺乏信息的另一方。这种方式被称为“发出信号”。在一个信息不完备的经济环境中,委托人和代理人各自拥有的信息是不对称的,代理人往往比委托人拥有更多的信息,作为具有理性的单独个体,代理人更倾向于利用自身优势为自己谋福利。在我国的,同样也存在着股东和经营者之间的委托代理关系,股东和经营者各自拥有的信息也是不对称的。

参考文献

- ↑ 汉字——中华文化的独特符号,搜狐,2017-12-14

- ↑ 汉字——中华文明的基因,搜狐,2020-12-12