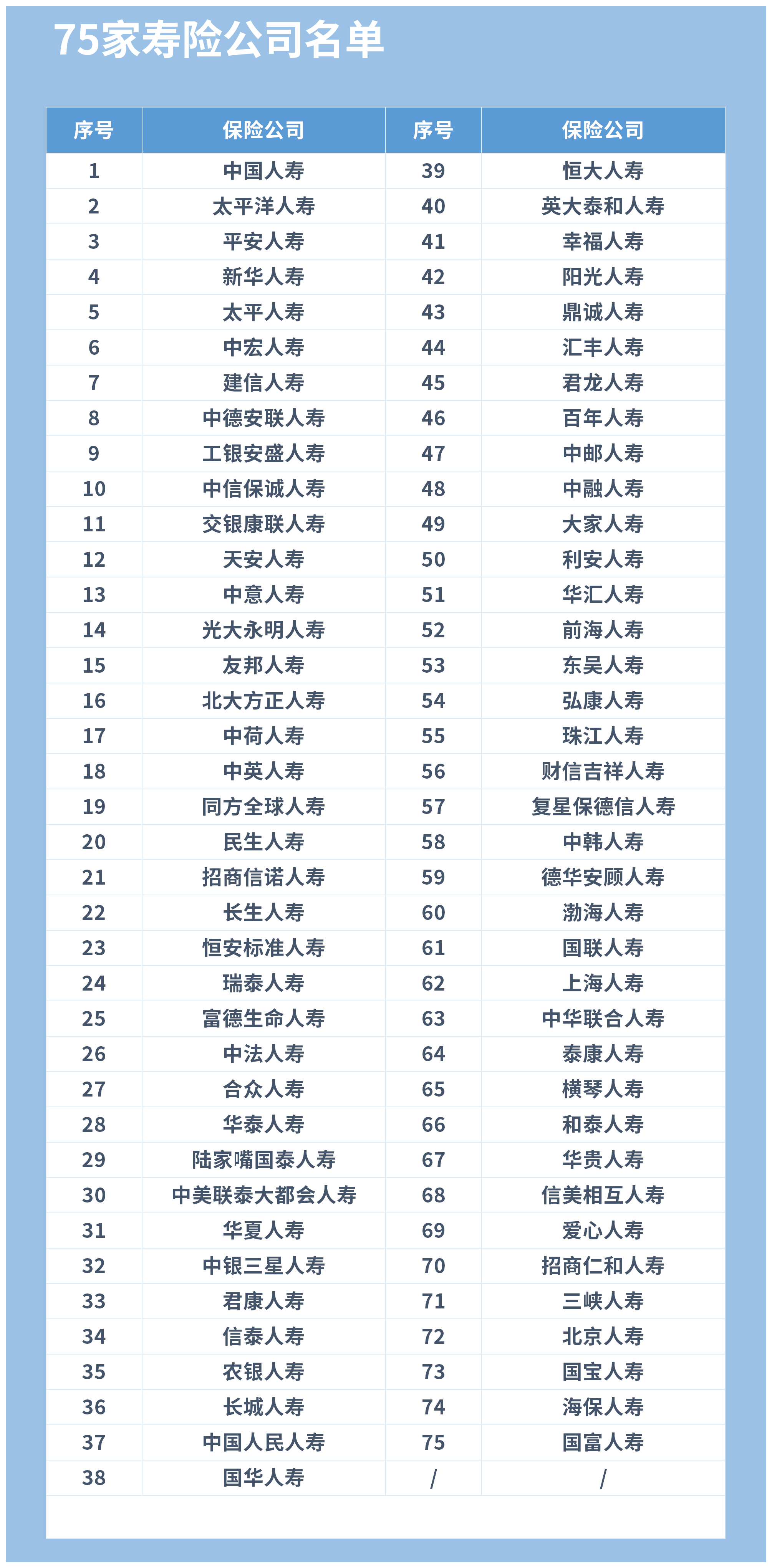

保险公司

|

保险公司是一个名词,属于特定的专用术语。

世界三大汉语词典分别是中国大陆的《 汉语大词典[1]》(共13册,5.6万词条,37万单词)、中国台湾的《 中文大辞典 》(共10册,5万词条,40万单词)以及日本的《 大汉和辞典 》(共13册,4.9万词条,40万单词)。汉字是记录汉语的文字[2],它已有六千年左右的历史,是世界上最古老的文字之一。

目录

名词解释

保险公司是采用公司组织形式的保险人,经营保险业务。

保险公司是依照我国保险法和公司法设立的经营商业保险业务的金融机构。是专门从事经营商业保险业务的企业。新保险法出台前,我国法律明文规定的保险公司的组织形式为股份有限公司和国有独资公司两种。

国有独资保险公司设立监督理事会,由金融监督部门、有关专家和保险公司工作人员的代表组成。

保险公司的组织形式

在世界范围内各国多元化保险公司组织形式的内容各具特点,但通常包括以下三种类型:就经营主体而言,有国有保险公司,也有私营保险公司;就经营目的而言,有营利性保险公司如个人保险组织,保险股份公司,也有非营利性保险公司如相互保险社,交互保险社,相互保险公司,保险合作社;此外还有随着近代保险业的发展派生的特殊保险公司组织形式如自保公司等。上述三类保险公司共同存在,共同发展,互相转化,不断创新,从而形成了保险公司组织的多元化。

(一)国有保险公司。它是由政府或公共团体所有并经营。根据其经营目的,可分为两类:一是以增加财政收入为营利目的的,即商业性国有保险公司。这是我国保险公司重要的组织形式之一,在我国保险市场上占主导地位。它可以是非垄断性的,与私营保险公司自由竞争,平等地成为市场主体的一部分;也可以是垄断性的具有经营独占权,从事一些特别险种的经营,如美国国有保险公司经营的银行存款保险。我国国有独资保险公司就经历了从垄断性到非垄断性的转变。二是为实施宏观政策而无营利动机的,即强制性国有保险公司。通常各国实施的社会保险或政策保险大都采取这种形式。当前国有保险公司在组织形式上发生了一些新的变化,主要是国有保险公司并非都由政府出资设立,也并不必须由政府设机构经营。有的政府制定法律,规定某些公共团体为保险经营主体;有的政府成为私营保险公司的大股东;有的政府与私营保险公司签订合同,授权其在一定的地区经营某种业务;有的政府对巨灾风险组织多家私营保险公司组成团体经营;有的政府给予保险公司补助金或接受再保险等。这些形式只要不改变其国家所有的性质都可以成为国有保险公司的组织形式。

中国的四大国有保险公司(集团)

1)中国太平保险(集团)公司:简称“中国太平”,下辖太平人寿,太平保险,太平资产,太平养老,民安保险,中保国际(香港上市)等;

2)中国人寿保险(集团)公司:简称“中国人寿”,下辖中国人寿,国寿资产,国寿海外,国寿财险等;

3)中国人保控股公司:简称“人国人保”,下辖人保财险,人保寿险等; 4)中国再保险(集团)公司:简称“中国再保险”,下辖财产再保险,人寿再保险,大地保险,中再资产,华泰保险等。

其中,最不为内地所熟知的就是中国太平保险(集团)公司,中国太平曾经总部设在香港,代表国家经营海外资产,是我国第一家跨国金融保险集团公司。其下辖的太平人寿和太平保险是中国最早的也是持续经营时间最长(计80年)的民族保险品牌。

(二)保险股份公司。它最早出现于荷兰,而后由于其组织较为严密健全,适合保险经营而逐渐为各国保险业普遍采用。其主要特点是:(1)资本容易筹集,实行资本与经营分离的制度;(2)经营效率较高,追求利润最大化;(3)组织规模较大,方便吸引优秀人才;(4)采取确定保费制,承保时保费成本确定不必事后补交。保险股份公司是我国保险公司主要的组织形式,我国新成立的中资保险公司基本上采取这种组织形式。近年来由于世界股票市场不断壮大,使股份公司资本易于筹集的优势更加明显。因此我国保险公司组织的多元化应充分考虑这一组织形式。

(三)相互保险组织。不以营利为目的,是非营利性的保险公司组织形式,它包括:

相互保险社。它是原始的相互组织形式,其保单持有人即为社员,社员不分保额大小均有相等的投票选举权。通常设一专职或兼职受领薪金的负责人处理业务并管理社内事务。其保费的收取采取赋课方式即出险后由社员分担缴纳。目前相互保险社在欧美仍普遍存在。

交互保险社。这是美国创立的一种介于相互保险组织与个人保险组织之间的混合体。它由被保险人即社员互相约定交换保险并约定其保险责任限额,在限额内可将保险责任比例分摊于各社员之间,同时接受各社员的保险责任。其业务委托代理人经营并由其代表全体社员处理社内一切事务,各社员支付其酬劳及费用并对其进行监督。其保费的收取采取赋课制。此种保险组织形式多适用于火灾保险与汽车保险的经营。

相互保险公司。这是保险业特有的组织形式,其经营方式是社员缴纳相当资金形成基金,用以支付创立费用、业务费用及担保资金,它是公司的负债,当公司填补承保业务损失后开始支付债务利息,同时在全部创立费用、业务费用摊销并扣除准备金之后偿还基金。近年来在大规模的相互保险公司中,被保险人对公司的自理已不复存在,在经营方面与股份公司已无甚差别。其保费的收取采取确定保费制。此种相互保险公司多适用于寿险的经营。由于股份公司的经营目标往往以股东利益为优先而忽视被保险人的利益,尤其是保费计算中必须包括股息,利润使保费成本增加,加重被保险人的负担,因此各国股份保险公司出现了相互化的趋势。

保险合作社。这是一种特殊的相互组织形式,它要求社员加入时必须缴纳一定金额的股本,并且合作社与社员的关系比较永久,社员认缴股本后即使不是保单持有人也具有社员资格,与合作社保持密切关系。目前这种组织形式分布于30多个国家,其中英国的数量最多。

另外,在欧美各国还存在着几种相互保险组织相互转化的现象,在相互转化过程中相互融合也就产生新的保险组织形式,从而使保险公司的组织形式更加多元化。

(四)自己保险。这是企业运用保险原理及经营技术,集合足够数量的同类危险单位,凭借自身经验估计损失频率及损失额度,并设立基金补偿损失,从而以较低的成本获得充分的安全保障。其优点是:(1)节省保费;(2)获得补偿迅速;(3)处理非可保风险,其缺点是:(1)危险单位容易不足;(2)危险管理人才容易缺乏;(3)建立基金花费时间较长。因此当今很多大型企业混合采用自己保险与商业保险两种形式。近年来由于风险管理技术的发展和传播,自保公司在发达国家得到了迅速发展。我国作为保险业幼稚的国家,保险业能够提供的保险产品和服务都有限,因此,在广泛的空间和长期的时间内都需要自保公司作为商业保险形式的补充。

(五)专属保险公司。这是为公司节省费用及增加承保业务范围而投资设立的附属保险机构,其业务以母公司的保险业务为主,被保险标的的所有人也是专属保险公司资产的所有人。专属保险公司的设立地点多选择税负较轻的地区或国家。其优点是:(1)节省保费;(2)扩大承保业务范围;(3)减轻租税负担;(4)加强损失控制。其特点是:(1)业务规模有限;(2)危险质量较差;(3)不易吸引专业人才;(4)资金运用较少。目前由于其存在的种种弊端,专属保险公司还不能广泛地被保险业所采用,但这种组织形式特别适合大型的跨国公司采用,因其业务规模庞大,资产遍及世界各地,分散保险很不经济。在我国随着经济的发展,大型跨国公司将日益增多,专属保险公司将成为多元化保险公司组织形式的重要组成部分。

(六)个人保险组织。其典型代表是英国伦敦的劳合社。劳合社是个人保险商的集合组织,它虽具公司形式但实际上是保险组合,负责提供交易场所,制定交易程序,与经营相比更偏重管理,类似证券交易所。个人保险组织的主要特点是负独立责任与无限责任。近年来劳合社亏损严重,据统计仅1987-1992年劳合社就亏损126亿美元,与此同时由于负无限责任,破产及诉讼案件也不断发生,因此从保险业的发展看其前途并不乐观,即使有的国家采取个人保险组织的形式也在业务承揽及承保责任方面作了很多改革,使之成为一种新的混合形式,以作为多元化保险公司组织形式的补充。

参考文献

- ↑ 中国汉字博大精深,作为中国人的你知道有多少个嘛?,搜狐,2022-08-14

- ↑ 汉语的发展史,你了解多少:你真的会说汉语吗?,搜狐,2021-11-12