商品進銷差價

{kind=link}

含義

商品售價與進價之間的差額

性質

經濟

簡介

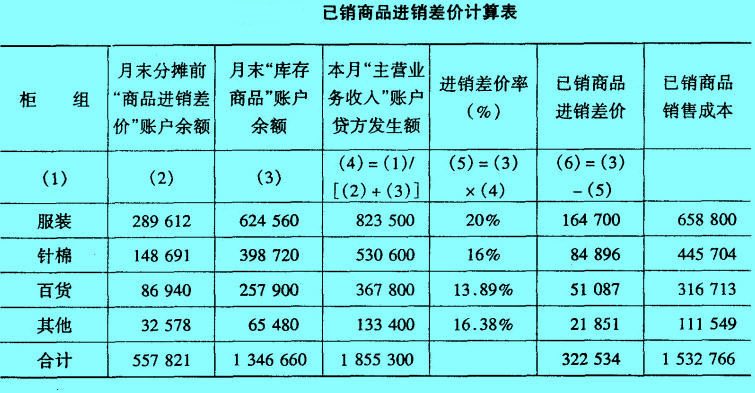

計算方法

期末對已銷商品應分攤的進銷差價,按以下方法計算: 差價率=期末分攤前本科目餘額÷("庫存商品"科目期末餘額+"委託代銷商品"科目期末餘額+"發出商品"科目期末餘額+本期"主營業務收入"科目貸方發生額)×100%

月銷售商品分攤的進銷差價=本月"主營業務收入"科目貸方發生額×差價率

上述所稱"主營業務收入",是指採用售價核算的商品所取得的收入。

月度終了,分攤已銷商品的進銷差價,對於已按售價結轉其成本的,應沖減"主營業務成本",借記"商品進銷差價"科目,貸記"主營業務成本"科目。

委託代銷商品和委託加工物資可用上月的差價率計算應分攤的進銷差價。小企業的商品進銷差價率各月之間比較均衡的,也可採用上月的差價率計算分攤月已銷商品應負擔的進銷差價,並應於年度終了,對商品的進銷差價進行核實調整。[1]

賬務處理

商品進銷差價的主要賬務處理:

(一)企業購入、加工收回以及銷售退回等增加的庫存商品,按商品售價,借記"庫存商品"科目,按商品進價,貸記"銀行存款"、"委託加工物資"等科目,按售價與進價之間的差額,貸記本科目。

(二)期(月)末分攤已銷商品的進銷差價,借記本科目,貸記"主營業務成本"科目。銷售商品應分攤的商品進銷差價,按以下公式計算:

商品進銷差價率=期末分攤前本科目餘額÷("庫存商品"科目期末餘額+"委託代銷商品"科目期末餘額+"發出商品"科目期末餘額+本期"主營業務收入"科目貸方發生額)×100%

本期銷售商品應分攤的商品進銷差價=本期"主營業務收入"科目貸方發生額×商品進銷差價率

企業的商品進銷差價率各期之間比較均衡的,也可以採用上期商品進銷差價率計算分攤本期的商品進銷差價。年度終了,應對商品進銷差價進行核實調整。[2]