定时定额申购

|

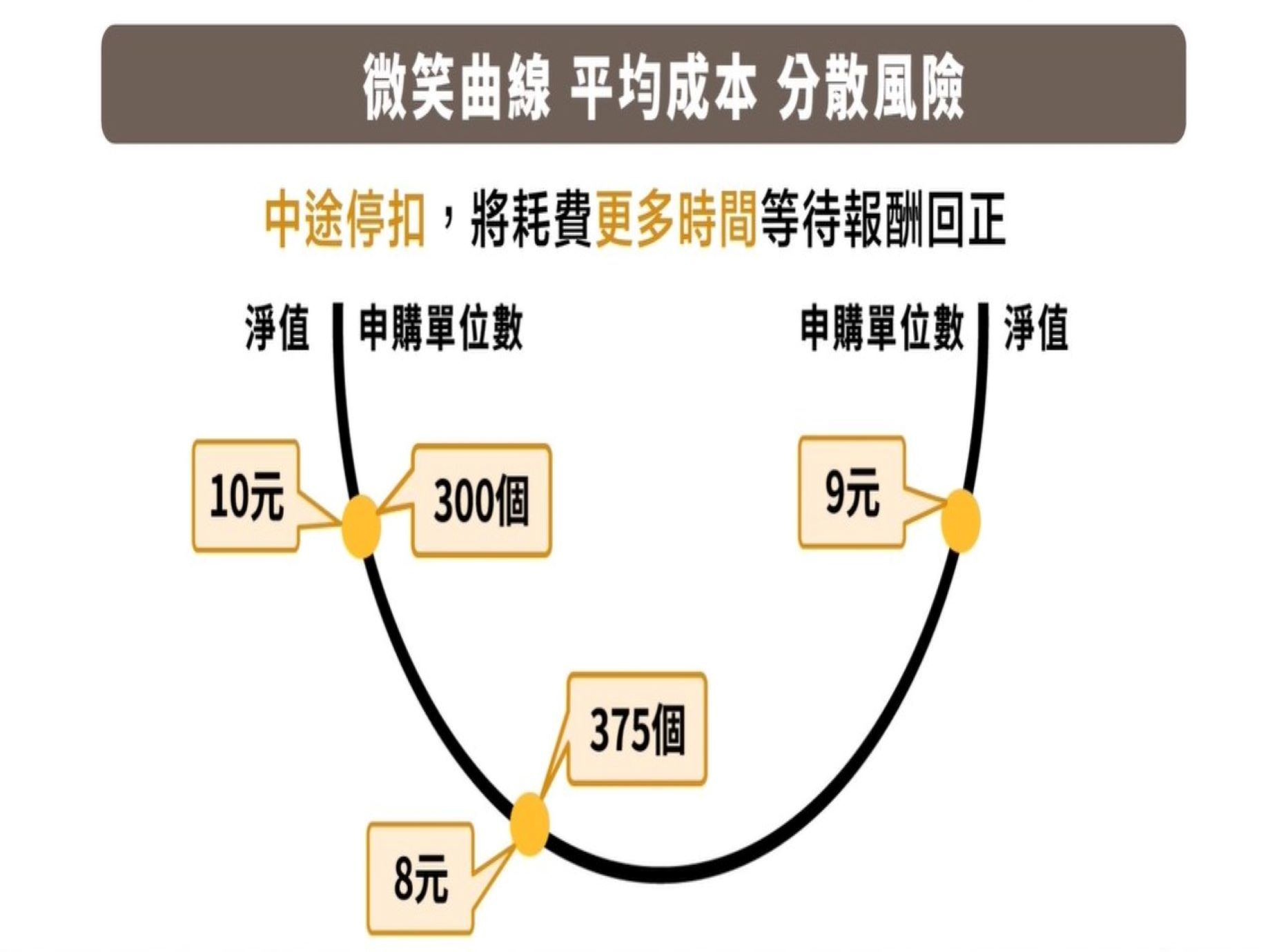

定时定额申购是指每月定期从帐户中扣除一笔资金用于投资基金的管道。 这种投资方法的优点是分散投资时间,降低投资风险。 因此,无需关注基金净值的波动。 当市场好的时候,可以购买的基金份额很少,而当市场不好时,可以购买基金份额的数量很大。 从长远来看,购买的基金份额将比单次购买的数量多,平均价格将更便宜。[1]

目录

定期定额优点

1.节省时间

这是定期定额最重要的好处。 毕竟,投资研究和分析的时间成本非常昂贵。 阅读:投入更多时间和研究? 小心你的投资时薪太低!

2、符合普通群众资金使用

大多数人是按月支付的,持续的现金流非常适合定期定额的持续投资。 也许你认为单一的投资可以更好地把握机会,付出更多。 但大多数人倾向于忽略手头的可用资金。 当这些资金不被使用时,现金的回报往往接近于0%,这就是所谓的现金拖累。 如果人们不考虑他们的剩馀现金,他们往往会高估他们的投资回报。 定期定额可以解决这个问题,并充分计画剩馀的现金。

3.遵守纪律

有些人下跌时不敢买,而有些人上涨时不敢买。 纪律问题可以通过使用常规配额来解决。 不要低估纪律。 您可以尝试手动执行常规配额。 你知道简单地获得纪律操作的结果是多么有价值。

4.合理长期持有薪酬

在很多情况下,为了等待“好的购买点”,我们会错过牛市,甚至错过几年,而手头的现金回报率很低。 但常规的配额不仅可以给你合理的报酬,还可以让你坚持下去,这可以避免错过多头头寸的损失。

定期定额缺点

1.无法赚取更多

如果你有能力判断高低点,你不需要使用常规配额,因为你可以通过抓住高低点获得更多的收入。 如前所述,许多人不会考虑无报酬持有现金的问题,并记得将其包括在内,以了解他们是否真的赚得更多。

2.如果主题继续下降,它仍然会亏损

很多人最常见的误解是:“固定配额不会赔钱吗?”事实上,如果你买了一直下跌的东西,你就会赔钱。 即使提高价格,也要考虑时间成本,年化收益率可能很低。 因此,市场先生通常不推荐固定数量的股票。 除非你对企业很了解,否则重新押注单一股票的风险仍然很高。[2]

3.不适合短线工作

固定配额以“平均成本”购买。 只要提到平均值的概念,就必须是长期的,否则短期内仍会受到买卖价格的影响。

4. 时间太长会难以有平均成本的效果

如每月3000元,在100个月后已经变成30万元,这时下一个月的3000元对之前的绩效影响力就只剩1%,已经无法达到平均成本的效果。有一种方法叫做“定期定值”可以解决后期权重太低的问题,但也会衍生其他问题,我认为那只是理论而已缺乏可执行性,并没有定期定额好用。当然,我认为这并不是定期定额的问题,当资金累积很大以后,移除过去任一笔交易,对平均成本的影响都不大。关键是持续累积,而不是新资金平均成本的效果大或不大。

5. 成果取决于出场时机

定期定额虽然可以解决买在高点的问题,让它变成高低点都买的到,但最终成果会取决于出场。如果有人从年轻时定期定额投资,但退休要赎回那年刚好是股市低点,他的报酬率就会受到很大的影响。

参考资料

- ↑ 定时定额申购04.09.2016 MoneyDJ理财网

- ↑ https://rich01.com/dollar-cost-averaging/05.30.2022 市场先生