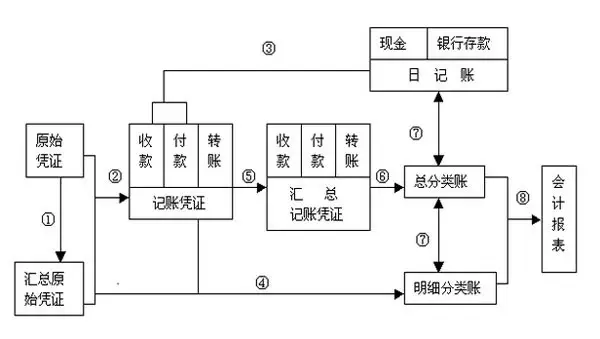

匯總原始憑證

|

匯總原始憑證是全國科學技術名詞審定委員會審定、公布的科技術語。

隨着社會制度的不斷發展與進步,中國的漢字也在不斷演化着,從最初的甲骨文[1]漸漸發展到了小篆[2],後來文化進一步發展後,才出現了」漢字」這種說法。

目錄

名詞解釋

匯總原始憑證,也稱「原始憑證匯總表」,是根據一定時期內(每周、每旬或每月)若干張反映同類性質經濟業務的原始憑證匯總編制而成的原始憑證。匯總原始憑證既可提供經濟管理所需要的總量指標,又可大大簡化核算手續。是指在會計核算工作中,為簡化記賬憑證的編制工作,將一定時期內若干份記錄同類經濟業務的原始憑證按照一定的管理要求匯總編制一張匯總憑證,用以集中反映某項經濟業務總括髮生情況的會計憑證,匯總原始憑證是有關責任者根據經濟管理的需要定期編制的。

匯總原始憑證只能將同類內容的經濟業務匯總填列在一張匯總憑證中;而在一張匯總憑證中,不能將兩類或兩類以上的經濟業務匯總填列。匯總原始憑證在大中型企業中被廣泛使用,它能簡化核算手續的方式,有效提高核算工作效率;也可以使核算資料更為系統化,使核算過程更為條理化,直接為管理提供某些綜合指標。

憑證又稱會計憑證,是用來證明經濟業務、具有法律效率的書面憑證。它分為原始憑證和記賬憑證,而原始憑證是在經濟業務發生時填寫的,用來證明經濟業務已經發生或者完成。

匯總原始憑證的內容

匯總原始憑證包括發料憑證匯總表、收料憑證匯總表、現金收入匯總表,工資結算匯總表、差旅費報銷單等。匯總原始憑證在大中型企業中使用得非常廣泛,因為它可以簡化核算手續,提高核算工作效率;能夠使核算資料更為系統化,使核算過程更為條理化;能夠直接為管理提供某些綜合指標。

匯總原始憑證填制方法

匯總原始憑證是有關責任者根據經濟管理的需要定期編制的。現以「發料憑證匯總表」為例說明匯總原始憑證的編制方法。「發料憑證匯總表」是由材料會計根據各部門到倉庫領用材料時填制的領料單按旬匯總,每月編制一份,送交會計部門做賬務處理。

匯總原始憑證與累計原始憑證的區別

一、「印製」與「填制」

原始憑證根據填制的區別分為自製原始憑證和外來原始憑證;按印製區分為通用原始憑證與專用原值憑證。所以支票存根是「自製原始憑證」,而非「外來原始憑證」;開出去的發票存根聯是「自製原始憑證」,而非「外來原始憑證」。

二、「事先」與「事後」

這兩種原始憑證在定義上很相似:

從性質上看,它們都是「同類型經濟業務」或「經濟業務相同」;從數量上看,匯總原始憑證是「一張」,而「累計原始憑證」是「若干張」。我們可以根據實務理解為累計憑證是一種「事先」限額,匯總憑證則是一種「事後」歸集。

參考文獻

- ↑ 漢字小時候|一個文字,一段歷史,搜狐,2020-11-24

- ↑ 書法丨原來小篆是中國第一個也是唯一一個由國家規定的標準漢字形態!,搜狐,2017-06-05