消耗定額

|

消耗定額是一個名詞術語。

中國漢字的發展成為維繫中華民族歷史發展進步的一條生動鮮明的脈絡[1],各個歷史時期所形成的各種字體,有着各自鮮明的藝術特徵,如篆書[2]古樸典雅,隸書靜中有動,草書風馳電掣、結構緊湊,楷書工整秀麗,行書易識好寫,實用性強,字體多樣。

目錄

名詞解釋

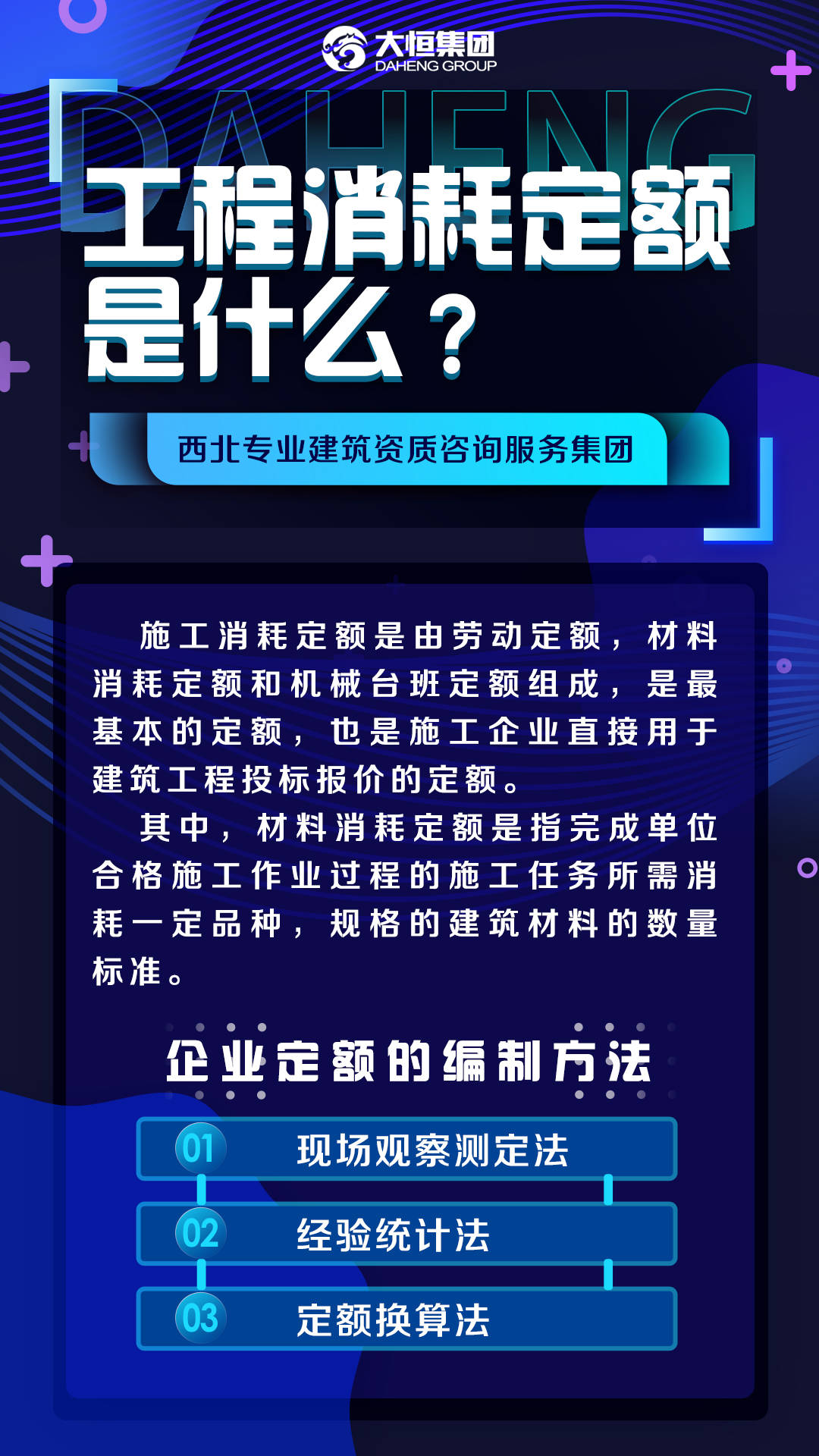

消耗定額是以消耗資源的對象為單位制訂的各種資源消耗的樣本平均值。消耗資源的對象單位包括產品、人、面積、日曆時間、工時、產值等;企業為消耗資源的對象單位制訂的消耗定額,包括並不限於能源定額、人工定額、機械定額、材料定額、費用定額等。

狹義的消耗定額僅指以一定數量的產品(常為1)為單位,制訂的能源定額、人工定額、機械定額、材料定額、費用定額。消耗定額是指在生產企業現有的正常生產條件下,在企業內部平均設備狀況和平均勞動熟練程度下,在一段時間內生產某單位產品所耗用原材料的樣本平均值。

材料消耗定額

消耗定額也稱為材料消耗定額,是在一定的生產技術和生產組織的條件下,為製造單位產品或完成某項生產任務所合理消耗材料的標準數量。材料消耗定額可分為:1、單項定額,是製造某一種零件的材料消耗定額;2、綜合定額,是單項定額的匯總。材料消耗定額的方法包括技術分析法、統計分析法以及經驗估計法。

材料消耗定額可以正確核算各類材料的用量,是編制材料物資供應計劃的重要依據;也是有效監督材料物資使用情況的工作標準和制訂儲備定額及核定流動資金定額的計算標準。

定額材料消耗量

定額材料消耗量,既包括構成產品實體淨用的材料數量,又包括施工場內運輸及操作過程不可避免的損耗量。

即總消耗量=淨用量+損耗量

另損耗率=損耗量/總消耗量×100%

則總消耗量=淨用量/(1-損耗率)

為了簡化計算預算定額中採用如下公式:

損耗率=損耗量/淨用量×100%

總消耗量=淨用量×(1+損耗率)

所以,制定材料消耗定額,關鍵是確定淨用量和損耗率。

參考文獻

- ↑ 字母文字的演變脈絡:世界所有國家的字母文字都是同出一源,搜狐,2020-09-11

- ↑ 字體的演變:篆書,搜狐,2020-07-09