消耗定额

|

消耗定额是一个名词术语。

中国汉字的发展成为维系中华民族历史发展进步的一条生动鲜明的脉络[1],各个历史时期所形成的各种字体,有着各自鲜明的艺术特征,如篆书[2]古朴典雅,隶书静中有动,草书风驰电掣、结构紧凑,楷书工整秀丽,行书易识好写,实用性强,字体多样。

目录

名词解释

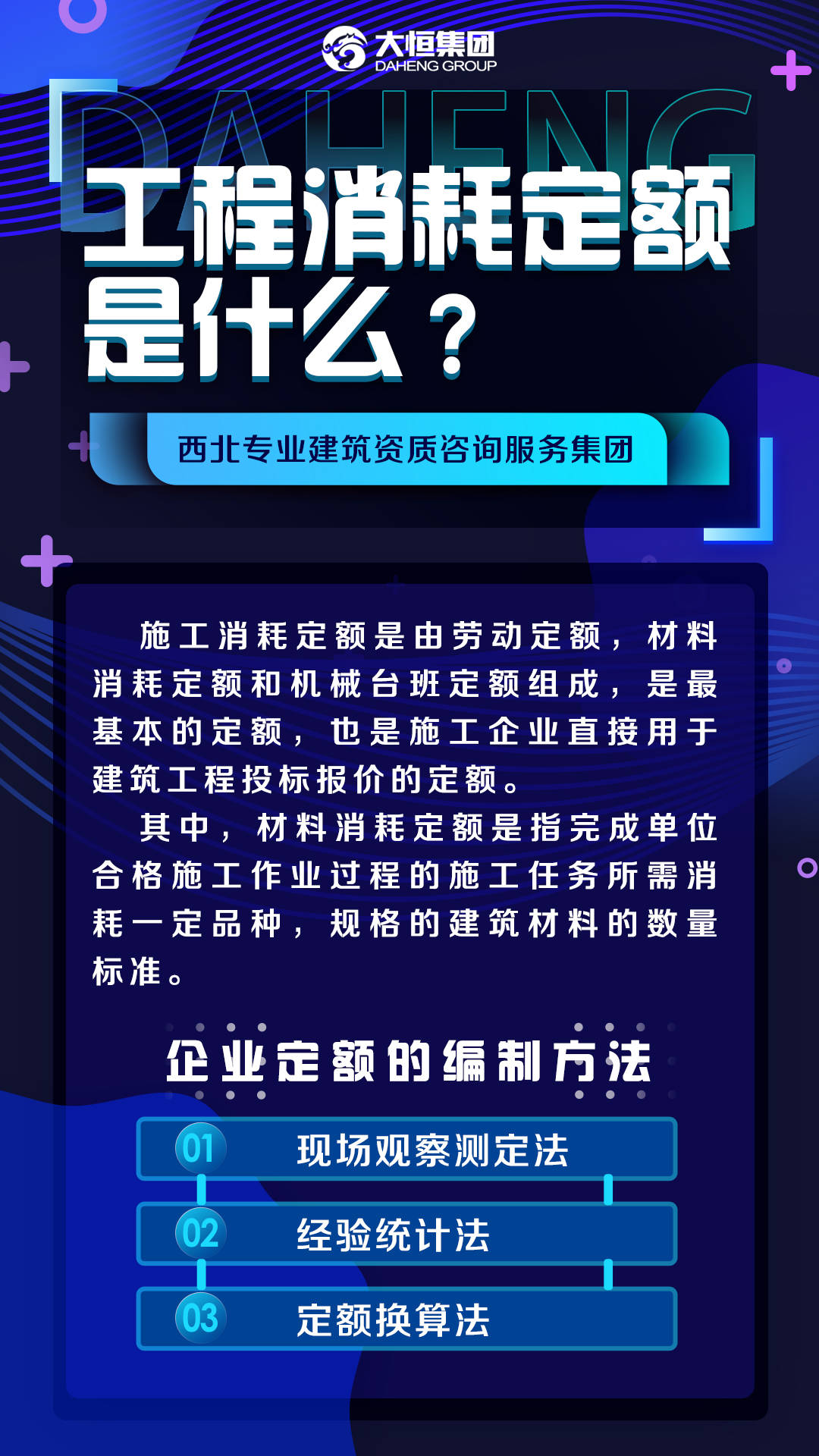

消耗定额是以消耗资源的对象为单位制订的各种资源消耗的样本平均值。消耗资源的对象单位包括产品、人、面积、日历时间、工时、产值等;企业为消耗资源的对象单位制订的消耗定额,包括并不限于能源定额、人工定额、机械定额、材料定额、费用定额等。

狭义的消耗定额仅指以一定数量的产品(常为1)为单位,制订的能源定额、人工定额、机械定额、材料定额、费用定额。消耗定额是指在生产企业现有的正常生产条件下,在企业内部平均设备状况和平均劳动熟练程度下,在一段时间内生产某单位产品所耗用原材料的样本平均值。

材料消耗定额

消耗定额也称为材料消耗定额,是在一定的生产技术和生产组织的条件下,为制造单位产品或完成某项生产任务所合理消耗材料的标准数量。材料消耗定额可分为:1、单项定额,是制造某一种零件的材料消耗定额;2、综合定额,是单项定额的汇总。材料消耗定额的方法包括技术分析法、统计分析法以及经验估计法。

材料消耗定额可以正确核算各类材料的用量,是编制材料物资供应计划的重要依据;也是有效监督材料物资使用情况的工作标准和制订储备定额及核定流动资金定额的计算标准。

定额材料消耗量

定额材料消耗量,既包括构成产品实体净用的材料数量,又包括施工场内运输及操作过程不可避免的损耗量。

即总消耗量=净用量+损耗量

另损耗率=损耗量/总消耗量×100%

则总消耗量=净用量/(1-损耗率)

为了简化计算预算定额中采用如下公式:

损耗率=损耗量/净用量×100%

总消耗量=净用量×(1+损耗率)

所以,制定材料消耗定额,关键是确定净用量和损耗率。

参考文献

- ↑ 字母文字的演变脉络:世界所有国家的字母文字都是同出一源,搜狐,2020-09-11

- ↑ 字体的演变:篆书,搜狐,2020-07-09