燃油附加费

|

燃油附加费是中国专有名词。

世界三大汉语词典分别是中国大陆的《 汉语大词典[1]》(共13册,5.6万词条,37万单词)、中国台湾的《 中文大辞典 》(共10册,5万词条,40万单词)以及日本的《 大汉和辞典 》(共13册,4.9万词条,40万单词)。汉字是记录汉语的文字[2],它已有六千年左右的历史,是世界上最古老的文字之一。

目录

名词解释

燃油附加费(Bunker Adjustment Factor,简称BAF;或Bunker Surcharge,简称BS),也被称为FAF(Fuel Adjustment Factor),是指由于燃油价格上涨,使船舶的燃油费用支出超过原核定的运输成本中的燃油费用,船公司在不调整基本运价的前提下,为补偿燃油费用的增加而加收的附加费。此外,在已经加收燃油附加费的情况下,如果发生燃油价格又突然上涨,且幅度较大,船公司还会在正常收取燃油附加费外增收紧急燃油附加费(Emergency Adjustment Surcharge,简称EAS)。

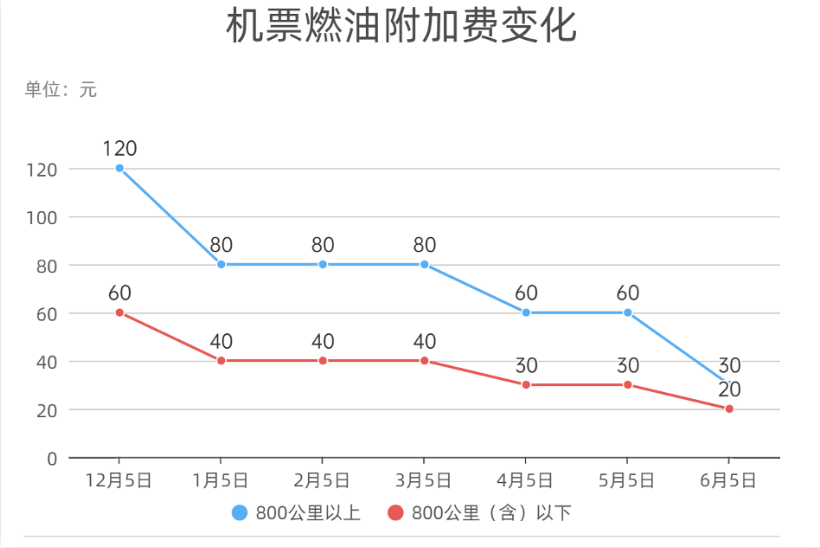

燃油附加费10月5日起上调

一、2023年10月5日零时(出票日期)起,调整国内航班燃油附加费征收标准。调整后的标准为,成人旅客:800公里(含)以下航段每位旅客收取70元,800公里以上航段每位旅客收取130元,相较于调整前分别上涨了10元和20元。

9月5日,国内航班燃油附加费刚刚进行了上调,此次也是1个月内第二次上涨。从全年来看,今年已三次上调机票燃油附加费。

二、按规定享受国内民航成人普通票价10%的婴儿,免收燃油附加费。

三、按规定购买国内民航成人普通票价50%的儿童(含无成人陪伴儿童)、革命伤残军人和因公致残的人民警察,旅客运输燃油附加费收取标准为,800公里(含)以下航段,每位旅客收取人民币30元;800公里以上航段,每位旅客收取人民币60元。

四、燃油附加费的起征日期自2023年10月5日(以出票日期为准)起执行,已提前购票的旅客不退不补。

燃油附加费是否需要向海关申报

根据《中华人民共和国海关审定进出口货物完税价格办法》(海关总署令第213号)的相关规定,进口货物的完税价格,由海关以该货物的成交价格为基础审查确定,并且应当包括货物运抵中华人民共和国境内输入地点起卸前的运输及相关费用、保险费。燃油附加费本质上属于运输及其相关费用,且发生在输入地点起卸前,应作为运费的组成部分计入进口货物的完税价格。

燃油附加费申报流程

通常企业向海关申报时,已经确定燃油附加费金额,可在报关单杂费栏如实申报。个别向海关申报时,该费用还未确定,应在确认金额后,凭相关单证和客观量化数据向海关申请补税事宜。

申报需要向海关提供的单据资料为:相关运输合同、发票等。

参考文献

- ↑ 中国汉字博大精深,作为中国人的你知道有多少个嘛?,搜狐,2022-08-14

- ↑ 汉语的发展史,你了解多少:你真的会说汉语吗?,搜狐,2021-11-12