两道红线查看源代码讨论查看历史

两道红线:

第一道红线,是“房地产贷款占比”(银行业金融机构房地产贷款余额占该机构人民币各项贷款余额的比例)

第二道红线,是“个人住房贷款占比”(个人住房贷款余额占金融机构人民币各项贷款余额的比例)

房地产金融新规出台

新规自2021年1月1日起执行,没有给任何过渡期。 这个新规要点很多,但是跟咱们关系最为密切的一点就是:银行发放的所有贷款当中,要设置一个上限的比例了。

{kind=link}

举个例子,假如我们买房子想去招商银行贷款,那么个人住房贷款比例是不能超过20%的。也就是说,一共100万的贷款额度给购房者的只有20万。我们所有要在招商银行购房贷款的人,就能从这20万里面去分。 这也是自房地产“三条红线”融资新规后再发的重磅规定。

“三道红线”融资新规

房企剔除预收款后的资产负债率不得大于70%

房企的净负债率不得大于100%

房企的“现金短债比”小于1

为什么要设置这样的一个上限?因为咱们中国人太爱买房子了,而且好多家庭都是贷款去买房,国家希望能够引导这个资金,更多的流向实体经济,而不是流向

房地产领域。

两条红线对楼市的影响

从银行的角度来看,房地产贷款余额占比上限的设立,未来房地产贷款占比上升空间有限,如果想扩大房地产贷款的规模,同时还要增加整体贷款规模来保证达

标。与2020年8月对房企资金的“三道红线”相比,本次则是对资金供给端做收紧处理。

而房企作为依赖贷款的一类企业,在贷款被限制后,能加到的杠杆就比较有限了,想拿到现金流只能通过其他渠道。缺钱融资的过程,直接影响拿地能力和开发进度。

对个人来讲有什么影响

针对个人住房贷款,调控手段实现由点到面的变化。核心始终是围绕“限购限贷”,对个人条件进行限制。此次通知则是直接收紧了贷款路径。

第一点,以后贷款更难了。路径收紧,或导致银行对个人的贷款审批更为苛刻(对我们的流水、征信等等要求都会更高)延缓贷款发放时间(供需)

第二点,我们在贷款之前一定问清楚银行额度,免得到时候批不下来,反倒影响到你的定

第三点,如果我们是刚需,任何时候都没有必要等,该买你就买!如果是投资,特别是三四线城市,国家出这个政策就是为了房住不炒,咱们就没必要顶风去上了。

这里还有一个小技巧,大家如果在年初去贷款,肯定比年末要好贷一些,毕竟,各大银行金融机构,对于年初这种开门红业绩还是很重视的,额度也是相对较宽

松的。所以1-6月份贷款可能会更容易,如果你在四季度去贷,可能就会比较难。

2020年的最后一天,央行与银保监会出台了王炸政策——[[《建立银行业金融机构房地产贷款集中度管理制度的通知》==。

《通知》主要内容为,将银行业金融机构划分五档,分档设定房地产贷款占比上限以及个人住房贷款占比上限的两道红线。

此举主要针对很大一部分银行信贷资金,最终流向房地产行业的状况。

《央行货币政策执行报告》显示,房地产与金融业深度关联,在实体经济投资回报率低、风险高企的大环境下,房地产行业吸金效应依旧不减。尤其是2016

年以来,随着房地产行业进入新一轮上升周期,居民持续加杠杆购房。然而就目前政策的导向而言,未来购房者和房企继续加杠杆的空间日渐缩小。

克而瑞研究中心指出,房地产行业持续加杠杆并非市场常态,很难延续。下一阶段,房地产行业必将转向去杠杆,确保房企负债率、居民杠杆率逐步回归到“安全线”以内。

细解两道红线政策:严控供需端、理性设过渡

除中资大型银行之外,目前不少银行和金融机构存在房地产相关授信额度占比超标的问题。

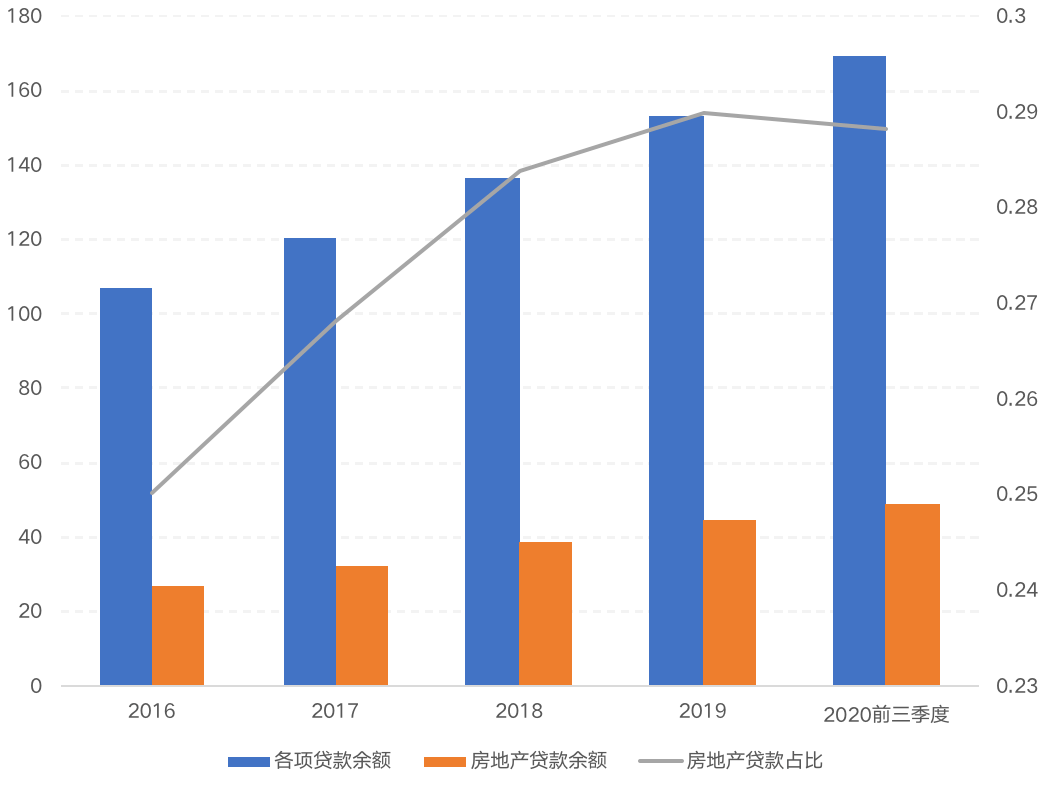

人民银行数据显示,截至2020年三季度,房地产贷款余额稳步提升至48.8万亿元,占各项贷款余额的比重达28.8%,个人住房贷款余额升至33.7万亿元,占比约19.9%。

此次央行与银保监会联合出台政策,旨在从“钱端”对房地产资金进行限制,将商业银行分五档设置房地产和个人住房贷款余额占比上限。

具体来看,政策要求中资大型银行房地产贷款占比上限为40%,个人住房贷款占比上限为32.5%;中资中型银行的上述两项数值分别为27.5%、20%;中资小型银

行和非县域农合机构的上述两项数值分别为22.5%、17.5%,县域农合机构的上述两项数值分别为17.5%、12.5%,村镇银行分别为12.5%、7.5%。

同时,2020年12月末,对于房地产贷款占比、个人住房贷款占比超出管理要求,在2个百分点以内的调整过渡期为2年,在2个百分点及以上的调整过渡期则为年。 “这次房地产去杠杆并非政策急转弯,而是分别设置2年、4年不等的业务调整过渡期,更利于引导银行业金融机构逐级压降房地产相关信贷规模,避免因策过度

收紧波及正常的房地产信贷需求。”克而瑞研究中心总经理林波认为。

其告诉记者,这意味着决策层正在从供、需两端全面压降房地产信贷规模。

供应端,即银行业金融机构,目前实行房地产贷款集中度管理;需求端即房企,设置“三道红线”,倒逼房地产行业去杠杆。

现阶段房地产行业仍是去杠杆的重要领域。郭树清就直言,“房地产是现阶段我国金融风险方面最大的‘灰犀牛’。”

林波认为,可以期许的是,未来房地产行业将全面转向去杠杆,并将上升为长效机制。

房企精准化监管 购房者影响有限

58安居客研究分院院长张波告诉记者,房地产金融的管控已经进入精准化阶段。

“和以往三番五次强调金融之水不要流入房地产不同,从三道红线开始,金融侧的管控开始进入精准化阶段,特点就是管控有目标,落实有进度,操作有保障。”

张波分析道,金融对房企的影响较为直接,如果说“三道红线”只是列出是否可融资以及融资规模的标尺,“两道红杠”则是从总量层面对于房地产行业进行全面的融资精准化监管,会倒带银行等金融机构更大程度上对于房企进行“选优汰劣”,保障在有效的放贷比例内保障资金合规性和高效性。

但其认为,“两道红线”对于购房者的影响相对有限。

“虽然对于个人房贷所占比例也有明显限定,但从实际情况看,银行此前鲜有超过现规定标准,LPR利率依然会维持走低的趋势,因此个人住房贷款的利率本身出来大幅上涨的可能性相对较小。”

同时从现实的房贷占比来看,中大银行也没有出现明显超准,因此预示着未来整体对于个人购房放贷的规模不会出现明显减少。

但值得关注的是,由于国家对于个人房贷占比有了明显要求,会推动银行对于此类贷款发放的谨慎度,因此不排除部分城市针对二套和三套房贷款执行更为差别

化的利率政策。

“所以大方向是确保居民杠杆率和负债率不再继续上升。但2021年央行货币政策或将逐渐回归中性,房地产限贷政策整体易紧难松,热点城市不排除进一步加码的可能性,涉及适度调升二套尤其是非普通住房首付比例等。”

张波指出,受此影响,各城市房地产市场或将加剧分化,进而演变为一城一行情。

即核心一、二线城市经济基本面相较出众,人口虹吸效应不减,潜在购房需求坚挺,并有较强购买力支撑,市场前景长期看好。弱三、四线城市人口长期净流

出,潜在购房需求及购买力瓶颈尽显,市场前景着实难言乐观。