关联方查看源代码讨论查看历史

|

关联方是中国的一个科技名词。

目前,世界上只有两种文字,一种是方块文字,如汉字[1]、日文和韩文,还有历史上曾经出现过的西夏文[2]、契丹文,喃字等;另外一种是字母文字,主要包括拉丁字母文字、阿拉伯字母文字、粟特字母文字等。

名词解释

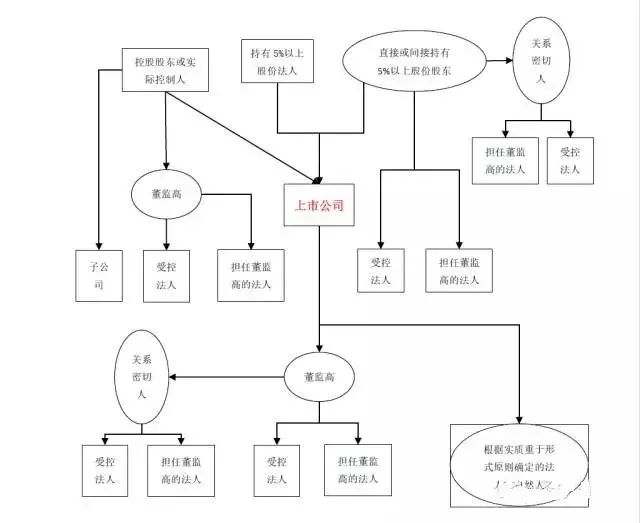

关联方是一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上受同一控制、共同控制的,构成关联方。

关联方的分类

关联方可以分成三类,分别是存在单方控制关系的关联方、存在共同控制关系的关联方、存在重大影响的关联方,具体如下:

1、存在单方控制关系的关联方:如果一个企业拥有另一企业财务和经营政策的决定权,则该企业对另一个企业存在单方控制关系。控制关系的本质特征是存在关联关系的一方可以单方面决定另一方的经营方针和策略,并从权利行使中获得经济利益。具有单向控制关系的关联方一般指母子公司关系。

2、存在共同控制关系的关联方:如果两个企业共同出资组建合资企业,双方在合资企业实收资本中占比相同,这样合资企业各方都不能单独决定合资企业的发展方向和政策,必须通过相互协商而共同决定企业的生产和经营政策。共同控制关系一般存在于企业和合资企业之间。

3、存在重大影响的关联方:这种关联关系是指一方对另一方财务和经营决策过程具有参与权利,可以施加影响但不能决定决策过程。这种影响可以通过以下渠道实现:拥有另一个企业20%以上50%以下表决权资本、在被投资企业派驻代表、一方的生产经营严重依赖另一方的技术等。企业对联营企业的财务或经营决策一般具有重大影响。

关联方的特征

关联方的特征主要有以下三点:

1、关联方涉及两方或多方,任何单独的个体不能构成关联方关系。例如,一个企业不能构成关联方关系;

2、关联方以各方之间的影响为前提,这种影响包括控制或被控制、共同控制或被共同控制、施加重大影响或被施加重大影响的各方之间。即建立控制、共同控制和施加重大影响是关联方存在的主要特征。

3、关联方的存在可能会影响交易的公允性,在存在关联方关系时,关联方之间的交易可能不是建立在公平交易的基础上,因为关联方之间交易时,不存在竞争性的、自由市场交易的条件,而且交易双方的关系常常以一种微妙的方式影响交易。在某种情况下,关联方之间通过虚假交易可以达到粉饰经营业绩的目的。即使关联方交易是在公平交易基础上进行的,重要关联方交易的披露也是有用的,因为它提供了未来可能再发生,而且很可能以不同形式发生的交易类型的信息。

关联方关系

关联方关系是指关联方之间的相互关系。准则规定,在企业财务和经营决策中,如果一方有能力直接或间接控制、共同控制另一方或对另一方施加重大影响,将视其为关联方;如果两方或多方同受一方控制,也将其视为关联方。

两方或多方形成关联方关系通常具有的特征包括:

1、关联方涉及两方或多方。关联方关系必须存在于两方或多方之间,任何单独的个体不能构成关联方关系;

2、关联方以各方之间的影响为前提,这种影响包括控制或被控制、共同控制或被共同控制、施加重大影响或被施加重大影响;

3、关联方的存在可能会影响到交易的公允性。企业在日常经济活动中,必然涉及到重多供应商、代理商等,在不存在关联方关系的情况下,企业间发生交易时,往往会从各自的利益出发,一般不会接受不利于自身的交易条款,这种交易视为公平交易,但是在存在关联交易的情况下,关联方之间的交易可能不是建立在公平交易的基础上。

术语解释

控制,是指有权决定一个企业的财务和经营政策,并能据以从该企业的经营活动中获取利益。

共同控制,是指按照合同约定对某项经济活动所共有的控制,仅在与该项经济活动相关的重要财务和经营决策需要分享控制权的投资方一致同意时存在。

重大影响,是指对一个企业的财务和经营政策有参与决策的权利,但并不能够控制或者与其他方一起共同控制这些政策的制定。

参考文献

- ↑ 日文是怎么来的,日本人是如何把汉文,改换成他们自己文字的,搜狐,2021-03-15

- ↑ 与汉文同宗同源的西夏文,国人看它如天书,俄罗斯人却如数家珍,搜狐,2022-11-09