动态报表查看源代码讨论查看历史

|

动态报表是中国科技名词,属于科技术语。

汉文字是世界上唯一没有间断的古老文字系统[1],直到现在我们仍在使用。其不单是人们日常生活中的表述用具,更是五千年悠久文明的记录者、传承者。可以说,汉文字是中华民族古老悠久、博大精深文明的“活化石[2]”。

名词解释

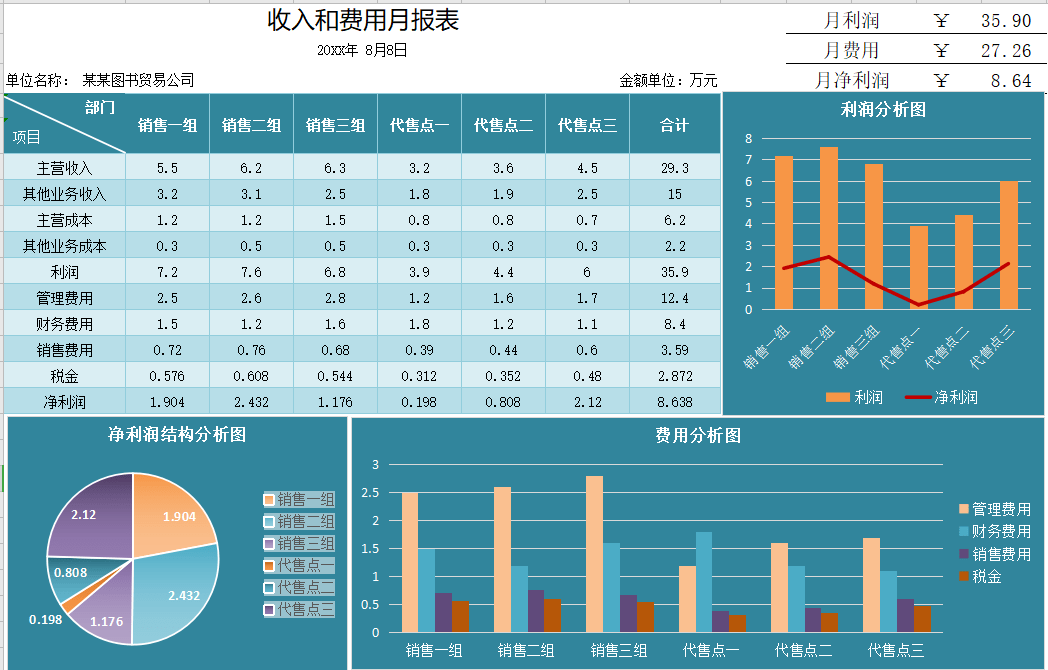

动态报表是指反映一定时期内资金耗费和资金收回的报表。企业持续经营过程中损益是不停变动的,所以反映出一种动态报表,如利润表、现金流量表、财务状况变动表或所有者权益变动表。

动态会计报表是指反映企业资金处于运动状态的会计报表,一般情况下,反映企业某一特定时期内的经营成果的“利润表”和反映企业在一定时期内经营活动、投资活动和筹资活动的“现金流量表”均为动态会计报表,动态报表亦称时期报表。

动态报表和静态报表的比较

动态报表和静态报表是两个不同的报表,静态报表是反映资金运动过程处于相对静止状态的报表。静态报表是用以表明资金占用和资金来源在某一时间上的情况。静态报表主要是根据总分类账户及其明细分类账的期末余额编制。企业持续经营过程中损益是不停变动的,而静态报表则是截取月底或年底那一天的财务状况,处于相对静止状态。

静态会计报表即静态报表,是指综合反映资产、负债和所有者权益的会计报表,一般情况下,反映企业某一特定日期的财务状况的会计报表为静态会计报表,如“资产负债表”是反映一定时期企业资产总额和权益总额的报表,从企业资产总额方面反映企业的财务状况,从面反映企业资产的变现能力和偿债能力。静态会计报表亦称时点报表。

术语解释

利润表是反映企业在一定会计期间经营成果的报表。由于它反映的是某一期间的情况,所以,又被称为动态报表。有时,利润表也称为损益表、收益表。

现金流量表是财务报表的三个基本报告之一,所表达的是在一固定期间(通常是每月或每季)内,一家机构的现金(包含银行存款)的增减变动情形。

财务状况变动表,又称资金表、资金来源与运用表,是根据企业在一定时期内资产项目和权益项目的增减变动来揭示资金的流入,流出和转换的会计报表。

所有者权益变动表是反映公司本期(年度或中期)内至截至期末所有者权益变动情况的报表。其中,所有者权益变动表应当全面反映一定时期所有者权益变动的情况。

参考文献

- ↑ 最古老的五种文字,搜狐,2019-11-09

- ↑ 象形文字的“活化石”!水书将申报世界记忆遗产名录,搜狐,2021-07-29