固定资产盘亏查看源代码讨论查看历史

|

固定资产盘亏是中国专有名词。

世界上最古老的四大文字系统,一是5500年前两河流域苏米尔人创造的楔形文字[1],二是5000多年前尼罗河流域古埃及人创造的圣书字[2],三是3300年前中国殷商时期的甲骨文,四是1500年前起源于中美洲的玛雅文字。其它文字都早已消亡,只有中国文字的发展未曾断裂,从商代一直传承至今,汉字是世界上现存最古老的文字,这是我们中华民族宝贵的文化遗产。

名词解释

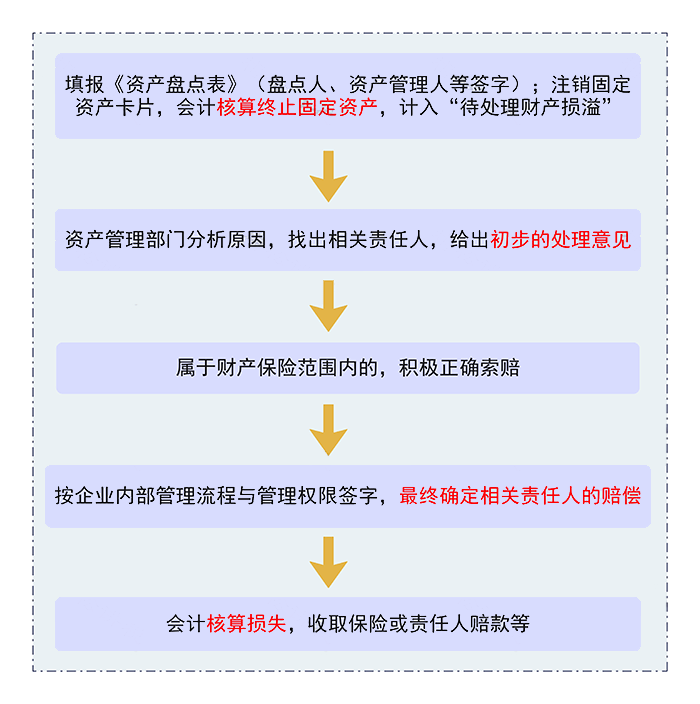

固定资产盘亏,是指固定资产在盘点清查过程中所发现和账面相比的短缺,属于营业外支出。

会计处理

企业在财产清查中盘亏的固定资产,按盘亏固定资产的账面价值,借记“待处理财产损溢”科目,按已计提的累计折旧,借记“累计折旧”科目,按已计提的减值准备,借记“固定资产减值准备”科目,按固定资产的原价,贷记“固定资产”科目。按管理权限报经批准后处理时,按可收回的保险赔偿或过失人赔偿,借记“其他应收款”科目,按应计入营业外支出的金额,借记“营业外支出——盘亏损失”科目,贷记“待处理财产损溢”科目。

会计分录

1、报经批准前:

借:待处理财产损溢——待处理固定资产损溢

累计折旧

固定资产减值准备

贷:固定资产

2、报经批准后:

①可收回的保险赔偿或过失人赔偿:

借:其他应收款——XX

贷:待处理财产损溢——待处理固定资产损溢

②按应计入营业外支出的金额:

借:营业外支出——盘亏损失

贷:待处理财产损溢——待处理固定资产损溢

案例分析

乙公司进行财产清查时发现短缺一台笔记本电脑,原价为10 000元,已计提折旧7 000元。乙公司的账务处理如下:

①盘亏固定资产时:

借:待处理财产损溢 3 000

累计折旧 7 000

贷:固定资产 10 000

②报经批准转销时:

借:营业外支出——盘亏损失 3 000

贷:待处理财产损溢 3 000

参考文献

- ↑ 楔形文字发现后,明明300年没人能看懂,后来为何突然被破译了?,搜狐,2022-10-03

- ↑ 啥是丁头字?圣书字?腓尼基创造了世界最早的字母?还是西奈体?,搜狐,2017-11-21