看涨期权查看源代码讨论查看历史

{kind=link}

看涨期权(call option),看涨期权又称买进期权,买方期权,买权,延买期权,或“敲进”,是指期权的购买者拥有在期权合约有效期内按执行价格买进一定数量标的物的权利。看涨期权是这样一种合约:它给合约持有者(即买方)按照约定的价格从对手手中购买特定数量之特定交易标的物的权利。[1]

看涨期权的比率价差策略

看涨期权比率价差(ratio call spread)是一个中性的策略,在这个策略中,交易者买入若干行权价较低的看涨期权,同时卖出更多数量的行权价较高的看涨期权。它在概念上同卖出比率(ratiowrite)有些相似,不过比率价差在下行方向的风险较小,而且所需要的投资 一般比卖出比率要小。比率价差同卖出比率都涉及无备兑的看涨期权,在这一点上它们相仿,而且,两者都有一个在到期时可以盈利的范围。在这一章的论述过程中我们还会将它们在其他方面进行比较。

【示例】假设有下列的价格存在:

XYZ普通股股票: 44

XYZ 4月40看涨期权: 5

XYZ4月45看涨期权: 3

要建立一手看涨期权比率价差,可以买入1手4月40看涨期权,同时卖出2手4月45看涨期权。这个价差可以通过1点的收入建立起来:卖出2手4月45看涨期权可以得到 6点,买入1手4月40看涨期权需要5点。这个价差可以作为一个价差交易指令下单,表明这个头寸想要的净收入或净支出。在目前的示例里,这个价差是用1点的收入而下达指令的。

同卖出比率不同,比率价差在下行方向只有相对较小的有限风险。事实上,如果这个 价差最初是用收入建立的,它就根本没有下行方向的风险。在1手比率价差中,到期时的 盈亏通常是在较低的行权价之下,因为两种期权在这个区域里都会无价值到期。在上面的示例里,如果XYZ在4月到期的时候低于40,所有的期权都会无价值到期,最初的1点的 收人就是价差交易者的盈利,减去手续费。只要股票价格在到期时低于40,这个1点的收 益就存在,它是恒定的。

对比率价差来说,如果在到期时股票价格刚好等于卖出期权的行权价,它就实现了最大盈利。所有涉及卖出期权的策略类型几乎都是这样。在这个示例里,如果XYZ在4月到 期时刚好在45, 4月45看涨期权就会无价值到期,两手期权的收益总共是600美元,而4月40看涨期权则价值5点,在这手看涨期权上既没有收益也没有亏损。因此,总的盈利就 是600美元减去手续费。

看涨期权比率价差的最大风险是在上行方向,从理论上说,它在上行方向的风险是无限的。在这个示例里,上行方向的盈亏平衡点是51,就像表所显示的。表和 图说明了上面的论述。 最大盈利的点数=最初收入+行权价之间差价

或者 最大盈利的点数=行权价之间差价-最初支出 上行方向盈亏平衡点=较高的行权价+最大盈利的点数

在上面的示例里,最初的收入是 1点,因此最大盈利就是1+5 = 6,或者说600美元。上行方向的盈亏平g衡点就是45+ 6,或者说51。这同前面所证明的结果是一致的请注意,=Sq如果价差是用支出而不是收人建立|的,要决定最大盈利的点数,就应当_从行权价之间差价减去这个支出。许多对市场持中立态度的投资者更喜欢比率价差而不是卖出比率,有以下两个原因:

(1)在到期时,比率价差中下行方向的风险和盈利是事先确定的,因此,这个头寸在下行方面不需要过多监控;

(2)比率价差所需要的投资通常比卖出比率要少,因为交易者的多头腿是买入1手看涨期权而不是普通股票。

从保证金的角度来看,比率价差实际上是1手牛市价差同1手裸看涨期权卖出的组合。 对牛市价差没有保证金的要求,需要的只是在建立这个牛市价差时所承担的净支出。比率 价差的净投资因此就等于在价差中的那些裸看涨期权所需要的质押,再加上或减去这个价 差的净支出或盈利。在上面的示例里有1手裸看涨期权。这个裸看涨期权的保证金要求是 股票价格的20%,加上这手看涨期权的权利金,再减去期权的虚值部分。因此,这个示例 里的保证金就是44的20%,或者说880美元,加上这手看涨期权的权利金300美元,再减 去股票价格低于行权价的1点,这个裸看涨期权因此就有1080美元的保证金要求。因为这手价差是用1点的收人建立起来的,这笔收入可以用来抵减初始的保证金要求,从而将它减少到980美元。因为在这手价差中有1手裸看涨期权,所以,如果股票价格上升,它 的保证金要求根据逐日盯市就会有所变化。正如我们在卖出比率中所建议的,价差交易者 在质押金上应当至少留有足以应付股票价格到达上行盈亏平衡点的余地。因为在这个示例里的上行盈亏平衡点是51,价差交易者就应当准备51的20%,或者说1 020美元,加上 这手看涨期权的价值6点,再减去1点的初始净收人,因而价差总的保证金为1 520美元 (1 020 + 600- 100)。

许多策略都涉及多种构造方式,对应不同的投资哲学。比率价差也不例外,它涉及3种主要的投资哲学。第一种哲学认为,比率价差同卖出比率基本相似,也就是说,交易者应当寻找购买只有很少或者没有时间价值的实值看涨期权的机会,这样,一手比率价差就可以模拟出同一手卖出比率尽可能相同的盈利机会,而所需投资则更小。根据这样的哲学所建立的比率价差,如果买入的看涨期权的实值程度比较大,那么就会有相当大的支出。 第二种比率价差的哲学认为,这样的价差应当用收入来建立,因此在下行方面就不可能出 现亏损。两种投资哲学各有各的好处,我们将分别对其进行介绍。第三种哲学叫做“delta 价差”,这种哲学里不关心最初建立价差时用的是收入还是支出,它更关心头寸的中立性。[2]

买入看涨期权的介绍和运用

买入看涨期权是期权基础策略之一,是众多策略的中流砥柱。

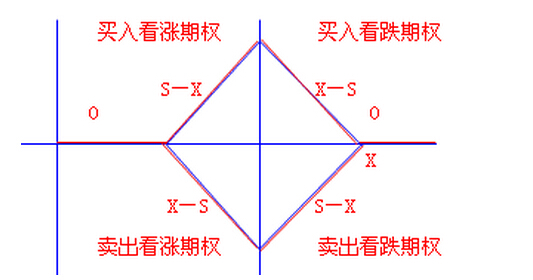

其含义,指投资者选择某一行权价格,并支付相应的权利金,以此获得以此行权价格向看涨期权出售者买入该期权所对应标的权力(某些商品期权、权益类期权以现金交割)。 买入看涨期权的盈亏图已经较好的反映了买入看涨期权的构造,-C表示买入者支付的权利金,K代表买入看涨期权的行权价格(即未来可以按照此价格买入标的)。

此外,我们画了两条曲线(红色和黑色),其中红色的线代表的是行权的盈亏曲线,其中E是盈亏平衡点,只要到期时标的价格≥行权价格+支付的权利金+其他费用 ,那么持有者行权是有利的。

黑色线代表的是平仓的曲线,黑色曲线和红色曲线的差别主要在于时间价值和波动率的高低问题。可以看出,看涨期权的最大亏损为支付的权利金,理论上最大收益是无限。

买入看涨期权的好处

有权利无义务

买入看涨期权只需支付一笔相应的权利金,就可以获取以固定价格买入标的资产的权力(也可以放弃),但是没有其他义务;因此其损失是锁定的,就是你的权利金,而收益就要看标的价格的上涨幅度,理论上是无限的。

杠杆放大

买入看涨期权与买入期货不一样,一是不用支付保证金,二是只要支付一笔权利金(同手数低于期货价格),加大了杠杆,并且保留了获取收益的机会。 运用条件

预期标的价格上涨幅度较大时购入

只有期权标的价格上涨幅度较大,才能使隐含波动率提高,其收益才能覆盖购买看涨期权支付的权利金和时间价值衰退的损失。

隐含波动率较低时购入

除非标的价格继续大幅上涨,不然不建议高隐含波动率的时候购入看涨期权,因为一旦标的价格不能继续大幅上涨,隐含波动率下降和时间价值衰退使你的看涨期权价格大幅下跌,造成损失。

具体运用

买入看涨期权合约月份的选择

我们已经知道买入看涨期权的目的和涨幅的判断,那么我们也需要知道标的价格的上涨是在近期还是中远期,其决定了你选择的合约。

如果近期会上涨,则需要选择近期期权合约;如果中远期标的价格会上涨,那么应该选择中远期的期权合约,而不能选择近期期权合约,不然时间价值衰退和隐波下降是你的敌人。