REITs查看源代码讨论查看历史

|

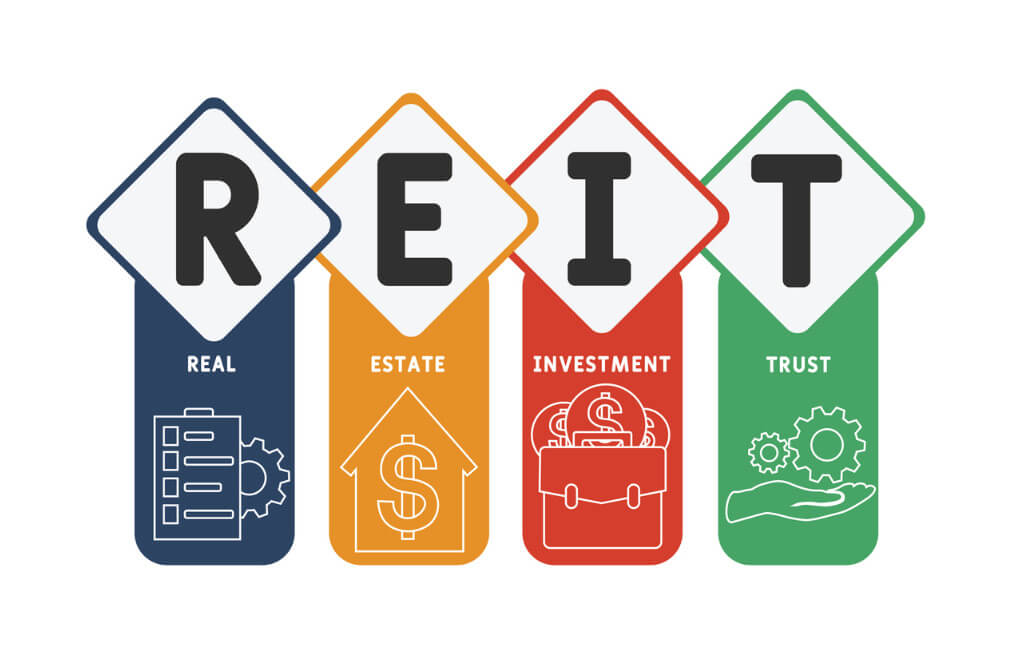

REITs房地产作为一种房地产证券化商品,其主要投资物件是房地产。 其特点之一是每年强制分配股息。 这个概念很简单,在过去,办公楼的所有权属于一个或几个大老板。 现在,大老板把办公楼的“所有权”交给了信托公司,然后信托公司将办公楼的所有权分割成更小的组织,供普通投资者认购。 房地产繁荣和利率水准是两个最重要的参考名额。[1]

不动产证券化的标的主要为办公大楼、购物中心、仓库、饭店、量贩卖场等商业不动产为主。不动产证券化商品在国外已行之有年,在美国不动产证券化基金于1880年代就已发行,由于1933年核准美国退休金投资,才获得一般大众大举投资。在2001年,由于体认到REITs对产业与经济是不可或缺的,故标准普尔500指数首次加入REITs。在国内REITs采取封闭式共同基金的运作模式,以有固定现金流量的不动产为主。每单位金额为新台币10元,最小申购金额1万元,而交易方式像股票投资一样。规模20亿元以上者,在柜买中心挂牌;30亿元以上者,在证交所上市。

REITs与经济景气呈正相关,从长期来看,房地产投资信托(REITs)的回报率与经济繁荣和股市表现呈正相关。 2.在过去19年(2000-2018年),REITs经历了五个负回报年,包括2001年(负3.8%)、2007年(负7.0%)、2008年(下降48%)、2011年(负5.8%)和2018年(负4.7%),其中除2007年外,都属于经济放缓周期。 3.2007年和2008年是美国房地产市场泡沫破裂并导致2008年金融危机的年份,因此2008年的年跌幅接近50%。

REITs与房价、租金呈正向关系,公债殖利率呈反向关系,由于REITs的价值等于预期租金收入的折现值,加上持有的房地产资产的价值,理论上REITs的价格将与房地产繁荣、房价和租金呈正相关,但与利率走势呈负相关(公共债券的价格为正)。 2.因此,在繁荣的底部或繁荣的初期,由于预期经济繁荣将稳定或改善,利率仍处于下降期或较低区间,REITs通常具有最佳的业绩机会(类似于信用债券的回报特征),例如2003年(增长40.7%)、2004年(增长38%)、2009年(增长38.3%)、, 2012年(增长28.7%),2019年第一季度(增长14.9%)。 3.在繁荣扩张期,租金和房价稳步上升,但债券收益率的上升往往受到抑制,并经常呈现出个位数温和回报率的表现,如2013年(上涨4.4%)及2016年(上涨5.0%)[2]

REITs的最佳投资及风险时机:景气谷底或好转初期且公债殖利率下滑时为最佳投资时机,经济景气下滑及房地产景气反转为高风险时期宜避免投资,在繁荣的底部或改善的初期,债券收益率从高点加速下降的时期通常是REITs更好的投资机会。 2.在繁荣初期,租金价格可能仍在下降,但通常繁荣的强度仍会推动REITs的价格上涨。 3.租金和房价仍然是REITs业绩的基石。 如果住房市场仍处于上升期,那么处于经济低迷期的REITs将受到债券收益率下降的保护。 虽然没有业绩机会,但它们可能只呈现低个位数的负回报。 (例如,2001-2002年、2015年、2018年)但如果房地产市场低迷,房价和租金同时下降,并带动经济下滑,REITs将大幅下降(例如,2008年)。

目录

参考资料

- ↑ REITs05.12.2015 MoneyDJ理财网

- ↑ REITS简介及影响其报酬率的因素分析07.01.2019 公务人员退休抚恤基金管理委员会