信用證欺詐例外原則檢視原始碼討論檢視歷史

|

信用證欺詐例外原則是個名詞術語。

漢文字是世界上唯一沒有間斷的古老文字系統[1],直到現在我們仍在使用。其不單是人們日常生活中的表述用具,更是五千年悠久文明的記錄者、傳承者。可以說,漢文字是中華民族古老悠久、博大精深文明的「活化石[2]」。

名詞解釋

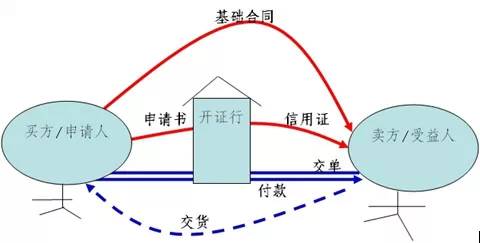

信用證被稱為國際貿易的生命血液的支付方式,得益於其所遵循的基本原則——獨立抽象性原則,即信用證完全獨立於基礎合同進行單據交易。這一原則使信用證支付便捷有效,改善了以往國際貿易結算費時費力的問題。但與此同時,獨立抽象性原則也給不法之徒留下欺詐的空間。既然銀行付款的前提只是單據「表面相符」,那麼何不偽造單據或交付不合格的貨物呢?針對國際貿易中利用信用證進行類似欺詐案件的屢屢發生,各國司法機關不得不尋求防止信用證欺詐的法律救濟手段。至此,信用證欺詐例外原則應運而生。

所謂信用證欺詐例外原則,即在肯定信用證獨立抽象原則的基礎上,如果有證據證明存在欺詐,銀行有權拒付,受欺詐的買方也可以請求銀行不予付款或要求法院發出止付令,禁止銀行對信用證的付款或承兌。

信用證欺詐例外原則最先是由1941年美國紐約問最高法院在Sztejin V.J.Henry Schroder Banking Company一案的判例中提出的。在該案 中,買賣合同約定的標的物為50箱豬鬃,但賣方所提供的實際貨物是無用的牛毛。在賣方提交的單據與信用證完全一致的情況下。作為原告的開證申請人請求法院頒髮禁令阻止銀行支付信用證下的貨款。法院判決認為,銀行在信用證下的付款義務獨立原則不能延伸用來保護惡意的賣方。裁定禁止銀行付款。Sztejin案提出的欺詐可以使銀行免予信用證下的付款承諾的原則,已為後來制定的美國《統一商法典》所確認。

自從該案判決之後,信用證欺詐例外原則被英國、加拿大、澳大利亞、法國、德國等各國紛紛採用。儘管各國運用的詞語表達不一致,例如,德國使用「明顯濫用權利」,法國使用「明顯欺詐」,意大利使用「欺詐、惡意」或「濫用權利」等,但它們的含義與信用證欺詐例外原則是一致的。

信用證欺詐例外原則的內涵及理論基礎

信用證在國際貿易中的非凡地位來源於這種機制所獨具的無法取代的作用,他已經成為金融和貿易領域重要的結算支付工具,確保信用證具有快捷、可靠、經濟和便利優點的一項重要法律規則便是「獨立抽象原則」,該原則將的實質在於將信用證的開立、兌付及糾紛解決與其他買賣合同、開證合同等基礎性或附屬性合同的效力、履行及糾紛隔離開來,使信用證能夠在相對自我封閉的安全環境中運行,將信用證交易有關當事人的職責限定在各自最專長的領域內。但是任何事物都具有兩面性,也恰恰是信用證獨立抽象原則為不法商人留下了可鑽的空子,為欺詐行騙的滋生提供了溫床。「常常成為不法商人魚目混珠,騙取巨款的保護傘」。

近年來,在國際貿易中不斷發生信用證欺詐案件,有報告說,僅在1995年美國就有超過5億美金的損失可歸因於信用證詐騙,在我國也發生過數起信用證詐騙案。信用證獨立抽象原則面臨着巨大的挑戰。因為如果固守該原則,不允許有任何例外,在遇到賣方有欺詐行為時,銀行仍按單據在表面上與信用證相符即予以付款,買方就會遭受嚴重的損失,有關國家的法律和判例認為,承認信用證獨立於基礎合同的同時,也允許有例外,如果受益人卻有欺詐行為,買方可以要求法院下令禁止銀行對信用證付款。這就是所謂的「信用證欺詐例外原則」。

1、「欺詐使得一切無效。」這是民商法最基本的法律原則之一,L/C欺詐也不例外,是信用證欺詐例外的第一個理論基礎。各國一致認為,基於維護社會公正及良好的商業道德的需要,在發生L/C欺詐的情況下,應對信用證獨立抽象原則軟化處理或排除適用,因為對信用證欺詐問題的解決,不能通過信用證制度內部找到答案,產生信用證欺詐的根源是獨立抽象原則,而這一原則信用證制度的核心所在,若因欺詐而否定獨立抽象原則,則等於否定整個信用證制度。

2、「誠實信用原則」作為民法上的「帝王原則」,是現代民法理論及立法和實踐中普遍遵守的原則。受益人提交偽造的或帶欺詐性陳述的單據,正是違背了誠信原則,如果在這種情況下仍堅持《跟單信用證統一慣例》,認為銀行應對受益人付款,買方只能依據買賣合同向賣方索賠,顯然是不公平的。

3、信用證欺詐例外的第三個理論依據是各國衝突法普遍規定的「公共秩序保留原則」,即如果當事人選擇適用的外國法或國際慣例違反本國的社會公共利益、法律的基本原則或公序良俗時,法律可以排除其適用。現代各國基本上都確立了「誠實信用原則」,要求民事主體應當誠實守信,否則就要承擔相應的法律責任,信用證交易中,在開證申請人或受益人存在欺詐的情況下如仍適用《UCP500》就會顯失公平。

信用證欺詐例外原則的適用條件

(一) 有欺詐存在

1、欺詐的含義:

(1)《跟單信用證統一慣例》(UCP500)的規定:UCP500 並沒有信用證欺詐的規定,國際商會既沒有對欺詐下一個定義,也沒有對信用證欺詐作出規定。國際商會負責制定UCP500的銀行技術委員會在經過嘗試和努力後認為,「很清楚,在統一慣例500中提出一個明確的技術語章節是一種可怕的嘗試。……這將引起許多國家委員會之間的爭論,而且不能保證對這些定義的下法能取得國際間的一致意見,所以這個嘗試被放棄了。」「由於跟單信用證業務既具有競爭性又具有合作性,為順利開展此業務,銀行必須發展能贏得其客戶和代理行信任的有關慣例,詐騙、不誠實或疏忽的行為總是難以長久的,而且不利於建立良好的國際銀行標準實務,跟單信用證的國際標準銀行實務體現了誠實和信賴的原則。」

(2)《美國統一商法典》UCC的規定:首先,儘管UCC第五章有專門的定義條款,但是其中並沒有信用證欺詐的定義,1995年新修訂的UCC5由5-103條對信用證的各個概念作出定義,但同樣也沒有對信用證欺詐做專門的定義。

其次,美國的判例一般傾向於就事論事,而不傾向於下定義。他的信用證欺詐例外原則是通過判例確定下來的,第一起因信用證欺詐而給予禁令的判例正是本文所分析的案例。有學者認為信用證欺詐的概念來自於普通法的傳統判例中關於欺詐的一般定義和界定,即「任何故意的誤述(misrepresentation)事實或真相以便從另一人處獲得好處。」

《布萊克法學辭典》中關於欺詐的定義是:「有意地曲解真相以便誘使其他人依賴該曲解從而從他人處獲得本不屬於他自己的有價值的事物或某種法律上的權利。通過語言或行為,通過說謊或錯誤引導,或隱瞞應該披露的事實,虛假的陳述事實,使別人據此行動從而造成法律上的損失。」

(3)中國的規定:《民法通則》實施意見第68條規定:「一方當事人故意告知對方虛假情況,或者故意隱瞞真實情況,誘使對方當事人作出錯誤意思表示的,可以認定為欺詐行為。」

而信用證欺詐就是指:利用信用證機制中單證相符即予以付款的規定,由不法行為人提供表面記載與信用證要求相符,但實際上並不代表真實貨物的單據,從而騙取所支付的貨款的商業欺詐行為。

2、信用證欺詐的種類

利用信用證進行欺詐的方式多種多樣,從不同的角度分析會有不同的類型,如果從主體上歸納可以分為以下幾種:

(1)受益人的欺詐:

a.偽造全套單據:是受益人在貨物根本不存在的情況下,以偽造的和信用證要求相符的單據使銀行因表面上單證相符而無條件付款,從而達到詐取信用證項下的款項的目的的信用證欺詐。根據UCP500的規定,受益人要提交商業發票、保險單據和運輸單據,其中提單是受益人主要的偽造目標。一種方式是通過偽造提單的內容,另一種方式是設立假公司,偽造假提單。

b. 偽造部分單據:如偽造單據上的簽字。

c.受益人在單據中做欺詐性陳述:此種欺詐方式,單據是真實的,貨物也實際存在,但裝運的貨物不是信用證所要求的貨物,而是殘次品或廢物。由於受益人所提交的偽造的單據表面上都符合信用證要求的條款,開證行必須付款,其結果是導致買方遭受損失。

d. 偽造、變造信用證:從最近幾年的相關案例分析,偽造信用證主要是行為人通過編造虛假的根本不存在的銀行開出信用證或者假冒有影響的銀行的名義開出假信用證。變造信用證是行為人在真實、合法的銀行信用證結算憑證的基礎上或以真實的銀行信用證結算憑證為基本材料,通過剪接、挖補、塗改等手段改變銀行信用證結算憑證的內容和主要條款使其成為虛假的信用證。

(2)開證申請人的欺詐

a.假冒信用證:主要是指缺乏成為有效信用證的必要條件而表現出自身虛假性的信用證欺詐。

b. 「軟條款信用證」欺詐:軟條款欺詐在法學理論上和法律規定上,均沒有統一的或覺權威的定義表述。一般認為,「軟條款」是指由開證申請人要求在信用證中加列的,由其控制信用證的生效條件和限制單據結匯效力的條款。其目的在於,使開證申請人具有單方面隨時解除付款責任的主動權,以達到詐取保證金,增加出口商的風險,使貨款的收回完全取決於買方的商業信用。具體有以下四種類型:(a)暫不生效條款;如:領取進口許可證才能生效。(b)限制性單據條款;(c)加列各種限制;(d)限制性裝運條款:「The goods will be shipped upon receipt of shipping advice issued by opener of L/C appointing the name of vessel, which will be issued by way of an amendment to this credit by the issuing bank.」 由於這些條款的存在,使得表面為不可撤銷的信用證變成了變相的可撤銷的信用證。

(3)受益人與船東共謀的信用證欺詐:

a.偽造單據欺詐:通常情況是,受益人的貨物根本不存在,而只憑受益人和船東偽造的假提單和其他單據便可以從銀行結匯。

b.保函換取清潔提單:

c.預借提單和倒簽提單欺詐

關於信用證欺詐是指單據方面的欺詐,還是也包括基礎交易方面的欺詐,狹義的觀點認為,「交易僅指信用證交易,欺詐例外規定僅適用於受益人在提交單據方面對開證行犯有欺詐的情形。廣義的觀點認為,欺詐既包括信用證交易中的欺詐,也包括基礎交易中的欺詐。這種解釋較為合理,《美國統一商法典》5-114(2)明確規定包括單據方面的欺詐,又規定交易中的欺詐(fraud in the transaction)也可啟動該條規定的抗辯。

(二)信用證欺詐的程度標準

關於欺詐的程度,是一個非常重要的問題,如果標準定的太低就會嚴重損害信用證的獨立抽象原則,受益人在信用證項下的保障就會失去價值,法院一般採取嚴格的標準,正如在本案中法官所說:「欺詐要求更甚於僅僅是違約的情節。」。在美國的判例中,主張信用證欺詐而給予禁令救濟的條件是,欺詐必須是「主動的欺詐(active fraud)或過分的欺詐(egregious fraud)」。[2]在許多案件中,法院給予禁令所要求的欺詐應達到的程度是「該欺詐的程度如此嚴重地違反了整個交易,以致于堅持開證人付款義務的獨立性所謀求的立法目的將不再起作用。」「信用證項下基礎合同的欺詐只有達到及其嚴重,太過分或令人無法忍受,或受益人提取信用證項下的款項沒有一點理由,以致於如果再堅持信用證的獨立性將不但不會實現信用證作為國際貿易支付可靠手段的目的,而且反而會被不道德的商人用來作為實施不道德欺詐的手段,同時法院也無法容忍自己的程序被該不道德的人利用,法院才會給予禁令。僅僅是欺詐的指控或是基礎合同項下的一般抗辯是不夠的。」

最近美國有關的判例表明,欺詐必須是實質性的(material),「信用證項下的單據欺詐對於單據的購買方或欺詐行為對於基礎交易的參加者而言是否是決定性的(significant),對於法院判斷是否給予禁令十分重要。」因此欺詐例外原則必然要求:如果有人主張實質性欺詐而提出止付信用證,那麼法院必須檢查基礎交易,因為只有檢查該基礎交易才能使法院確定某個單據是否是欺詐性的或受益人已經進行了欺詐,同時,還要決定該欺詐是否是實質性欺詐。近來,越來越多的美國判例主張,當受益人的欺詐十分過分時,信用證的獨立原則將不再起作用。 欺詐是否具有實質性是一個留給法院去決定其深度和廣度的問題,是法院的自由裁量權問題。

參考文獻

- ↑ 最古老的五種文字,搜狐,2019-11-09

- ↑ 象形文字的「活化石」!水書將申報世界記憶遺產名錄,搜狐,2021-07-29