聖彼得堡悖論檢視原始碼討論檢視歷史

|

聖彼得堡悖論是全國科學技術名詞審定委員會審定、公布的專有術語。

漢字,中國古人智慧的結晶[1]。千百年間,它經歷了「甲金篆隸草楷行」的發展[2]。從記錄的工具到藝術的載體,它的身上,傾注了無數先人的心血。

名詞解釋

聖彼得堡悖論是決策論中的一個悖論。

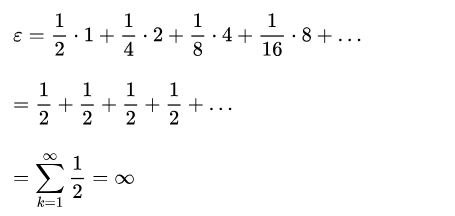

聖彼得堡悖論是數學家丹尼爾·伯努利(Daniel Bernoulli)的表兄尼古拉·伯努利(Daniel Bernoulli)在1738提出的一個概率期望值悖論,它來自於一種擲幣遊戲,即聖彼得堡遊戲。設定擲出正面或者反面為成功,遊戲者如果第一次投擲成功,得獎金2元,遊戲結束;第一次若不成功,繼續投擲,第二次成功得獎金4元,遊戲結束;這樣,遊戲者如果投擲不成功就反覆繼續投擲,直到成功,遊戲結束。如果第n次投擲成功,得獎金2n元,遊戲結束。按照概率期望值的計算方法,將每一個可能結果的得獎值乘以該結果發生的概率即可得到該結果獎值的期望值。遊戲的期望值即為所有可能結果的期望值之和。隨着n的增大,以後的結果雖然概率很小,但是其獎值越來越大,每一個結果的期望值均為l,所有可能結果的得獎期望值之和,即遊戲的期望值,將為「無窮大」。按照概率的理論,多次試驗的結果將會接近於其數學期望。但是實際的投擲結果和計算都表明,多次投擲的結果,其平均值最多也就是幾十元。正如Hacking(1980)所說:「沒有人願意花25元去參加一次這樣的遊戲。」這就出現了計算的期望值與實際情況的「矛盾」,問題在哪裡? 實際在遊戲過程中,遊戲的收費應該是多少? 決策理論的期望值準則在這裡還成立嗎?這是不是給「期望值準則」提出了嚴峻的挑戰? 正確認識和解決這一矛盾對於人們認識隨機現象、發展決策理論和指導實際決策無疑具有重大意義。、

聖彼得堡問題對於決策工作者的啟示在於,許多悖論問題可以歸為數學問題,但它同時又是一個思維科學和哲學問題。悖論問題的實質是人類自身思維的矛盾性。從廣義上講,悖論不僅包括人們思維成果之間的矛盾,也包括思維成果與現實世界的明顯的矛盾性。對於各個學科各個層次的悖論的研究,歷來是科學理論發展的動力。聖彼得堡悖論所反映的人類自身思維的矛盾性,首先具有一定的哲學研究的意義;其次它反映了決策理論和實際之間的根本差別。人們總是不自覺地把模型與實際問題進行比較,但決策理論模型與實際問題並不是一個東西;聖彼得堡問題的理論模型是一個概率模型,它不僅是一種理論模型,而且本身就是一種統計的 「近似的」模型。在實際問題涉及到無窮大的時候,連這種近似也變得不可能了。

實驗的論文解釋

丹尼爾·伯努利對這個悖論的解答在1738年的論文裡,提出了效用的概念以挑戰以金額期望值為決策標準,論文主要包括兩條原理:

1、邊際效用遞減原理:一個人對於財富的占有多多益善,即效用函數一階導數大於零;隨着財富的增加,滿足程度的增加速度不斷下降,效用函數二階導數小於零。

2、最大效用原理:在風險和不確定條件下,個人的決策行為準則是為了獲得最大期望效用值而非最大期望金額值。

聖彼得堡悖論的消解歷史

聖彼得堡悖論的提出已有200多年了,所提出的消解方法大致可以歸納為以下幾種觀點:

(一)邊際效用遞減論

Daniel Bernoulli在提出這個問題的時候就給 出一種解決辦法。他認為遊戲的期望值計算不應 該是金錢,而應該是金錢的期望效用,即利用眾所 周知的「期望效用遞減律」,將金錢的效用測度函數 用貨幣值的對數來表示:效用=log(貨幣值),如表 2所示。所有結果的效用期望值之和將為一個有 限值log(4)≈ 0.60206,如果這裡的效用函數符合 實際,則理性決策應以4元為界。這一解釋其實並 不能令人滿意。姑且假定「效用遞減律」是對的,金 錢的效用可以用貨幣值的對數來表示。但是如果 把獎金額變動一下,將獎金額提高為l0的2n次方(n=3時,獎金為108),則其效用的期望值仍為無 窮大,新的悖論又出現了 當然,我們並不清楚效 用值與貨幣值之間究竟有什麼樣的關係,不過只要 我們按照效用的2n倍增加獎金,悖論就總是存在。

(二)風險厭惡論

聖彼得堡悖論對於獎金額大小沒有限制,比如 連續投擲40次才成功的話,獎金為1.1萬億元。 但是這一獎金出現的概率極小,1.1萬億次才可能 出現一次。實際上,遊戲有一半的機會,其獎金為 2元,四分之三的機會得獎4元和2元。獎金越 少,機會越大,獎金越大,機會越小。如果以前面 Hacking所說。花25元的費用冒險參與遊戲將是 非常愚蠢的,雖有得大獎的機會,但是風險太大。 因此,考慮採用風險厭惡因素的方法可以消解矛 盾。Pual Weirich就提出在期望值計算中加人一種 風險厭惡因子,並得出了遊戲費用的有限期望 值,認為這種方法實際上解決了該悖論。

但是這種方法也並不十分完美。首先,並非所 有人都是風險厭惡的,相反有很多人喜歡冒險。如 每期必買的彩票,以及Casino(卡西諾)紙牌遊戲, 其價格都高於得獎的期望值。你也可以說這些喜 歡冒險買彩票和賭博的人是非理性的,可他們自有 樂趣,喜歡這樣的風險刺激。總之,風險厭惡的觀 點很難解釋清楚實際遊戲平均值非常有限的問題。退一步說,即便承認風險厭惡的觀點,矛盾仍 然不能消除。我們仍然可以調整獎金額,最後,考 慮風險厭惡情況的期望值仍然是無窮大而與實際 情況不符。

(三)效用上限論

對前兩種觀點的反駁,我們採用了增加獎金額 的方法來補償效用的遞減和風險厭惡,兩者均是假 定效用可以無限增加。也有一種觀點認為獎金的 效用可能有一個上限,這樣,期望效用之和就有了 一個極限值。Menger認為效用上限是惟一能消解 該悖論的方法。設效用值等於貨幣值,上限為100 單位,則遊戲的期望效用為7.56l25,如表3所示。 也許這裡的效用上限太小了,不過我們可以任意選 定一個更大的值比如225 。有多人如Russell Har—din (1982),W illiam G uNtaNon (1994),Richard Jeffrey(1983)等都贊成這樣的觀點。不過這 種效用上限的觀點似乎不太令人信服。效用上限 與效用遞減不同,或許你認為有225 的錢夠自己花的了,可是錢並不能給我們帶來所有的效用,有些 東西不是錢所能買來的。效用上限意味着再也沒 有價值可以添加了。但是一個人有了錢,還希望他 的朋友、親戚也像他一樣富有;同一個城市裡的人 和他一樣富有...。而效用上限論認為到了這一 上限他們就不用再做任何交易了,看起來這並不能 成立。對有些人來講,似乎期望和需求並不是無限 增加的,對於現有的有限需求他們已經滿足了。他 們覺得這裡的遊戲期望效用值確實是有限的。不 過是不是確實有這樣的人還是一個不確定的問題, 或者是個經驗性的問題。但認為「越多越好」的人 確實是存在的。對於決策準則這樣的理性選擇的 理論,不能基於可疑的和經驗性的判斷而加以限 制,因而期望有限論不足以消解這裡的矛盾。

(四)結果有限論

Gustason認為,要避免矛盾,必須對期望值概 念進行限制,其一是限制其結果的數目;其二是把 其結果值的大小限制在一定的範圍內。這是典型 的結果有限論,這一觀點是從實際出發的。因為實 際上,遊戲的投擲次數總是有限的數。比如對遊戲 設定某一個投擲的上限數L,在投擲到這個數的時 候,如果仍然沒有成功,也結束遊戲,不管你還能再投多少,就按照L付錢。因為你即便不設定L,實 際上也總有投到頭的時候,人的壽命總是有限的, 任何原因都可以使得遊戲中止。現在設定了上限, 期望值自然也就可以計算了。

問題是,這已經不是原來的那種遊戲了!同時 也並沒有證明原來的遊戲期望值不是無限大。原 來的遊戲到底存在嗎? Jeffrey說:「任何提供這一 遊戲的人都是一個騙子,誰也沒有無限大的銀行!」 是說實際上沒有這種遊戲嗎? 恐怕這也不見的。 如果我邀請你玩這種遊戲,你說我實際上不是在這 樣做嗎? 或者說我實際上邀請你玩的不是這種游 戲而是另外的什麼遊戲? 很多遊戲場提供許多概 率極小、獎金額極大幾乎不可能的遊戲,他們仍然 在經營、在賺錢,照樣吃飯睡覺,一點兒也不擔心哪 一天會欠下一屁股債,崩盤倒閉。

Jeffrey在這樣說的時候,實際上是承認了聖 彼得堡遊戲的期望值是無窮大了。認為遊戲廳不 提供這樣的遊戲,正是因為他們認為其期望值是無 窮大,遲早他們會因此而破產倒閉。這正是用了常 規的決策理論,而反過來又說這種遊戲實際上不存 在,應該排除在期望值概念之外。因此,用限制期 望值概念的方法並不能消解悖論。

不能限制期望值概念的原因還有很多。比如, 我們不能用限制期望值概念的方法僅把聖彼得堡 遊戲排除在外,而應該是通用的。在人壽保險中, 有一個險種根據保險人的年齡,每長一歲給付一定 的賠付金額。採用人類壽命的經驗曲線給出每個 年齡的生存機會。大於140歲的生存率已經沒有經 驗可以借鑑,但可以採用一定的函數將生存年齡擴 展至無窮大,當然其生存率趨向於零。注意到這裡 的給付金額也是無限的,但是其在期望值計算方面 並沒有出現什麼問題。

參考文獻

- ↑ 中國人中國字|看中國人專屬的浪漫和智慧!,搜狐,2022-10-12

- ↑ 了不起的中華文明:漢字發展史上的三次重大危機,搜狐,2020-09-18