看漲期權檢視原始碼討論檢視歷史

{kind=link}

看漲期權(call option),看漲期權又稱買進期權,買方期權,買權,延買期權,或「敲進」,是指期權的購買者擁有在期權合約有效期內按執行價格買進一定數量標的物的權利。看漲期權是這樣一種合約:它給合約持有者(即買方)按照約定的價格從對手手中購買特定數量之特定交易標的物的權利。[1]

看漲期權的比率價差策略

看漲期權比率價差(ratio call spread)是一個中性的策略,在這個策略中,交易者買入若干行權價較低的看漲期權,同時賣出更多數量的行權價較高的看漲期權。它在概念上同賣出比率(ratiowrite)有些相似,不過比率價差在下行方向的風險較小,而且所需要的投資 一般比賣出比率要小。比率價差同賣出比率都涉及無備兌的看漲期權,在這一點上它們相仿,而且,兩者都有一個在到期時可以盈利的範圍。在這一章的論述過程中我們還會將它們在其他方面進行比較。

【示例】假設有下列的價格存在:

XYZ普通股股票: 44

XYZ 4月40看漲期權: 5

XYZ4月45看漲期權: 3

要建立一手看漲期權比率價差,可以買入1手4月40看漲期權,同時賣出2手4月45看漲期權。這個價差可以通過1點的收入建立起來:賣出2手4月45看漲期權可以得到 6點,買入1手4月40看漲期權需要5點。這個價差可以作為一個價差交易指令下單,表明這個頭寸想要的淨收入或淨支出。在目前的示例里,這個價差是用1點的收入而下達指令的。

同賣出比率不同,比率價差在下行方向只有相對較小的有限風險。事實上,如果這個 價差最初是用收入建立的,它就根本沒有下行方向的風險。在1手比率價差中,到期時的 盈虧通常是在較低的行權價之下,因為兩種期權在這個區域裡都會無價值到期。在上面的示例里,如果XYZ在4月到期的時候低於40,所有的期權都會無價值到期,最初的1點的 收人就是價差交易者的盈利,減去手續費。只要股票價格在到期時低於40,這個1點的收 益就存在,它是恆定的。

對比率價差來說,如果在到期時股票價格剛好等於賣出期權的行權價,它就實現了最大盈利。所有涉及賣出期權的策略類型幾乎都是這樣。在這個示例里,如果XYZ在4月到 期時剛好在45, 4月45看漲期權就會無價值到期,兩手期權的收益總共是600美元,而4月40看漲期權則價值5點,在這手看漲期權上既沒有收益也沒有虧損。因此,總的盈利就 是600美元減去手續費。

看漲期權比率價差的最大風險是在上行方向,從理論上說,它在上行方向的風險是無限的。在這個示例里,上行方向的盈虧平衡點是51,就像表所顯示的。表和 圖說明了上面的論述。 最大盈利的點數=最初收入+行權價之間差價

或者 最大盈利的點數=行權價之間差價-最初支出 上行方向盈虧平衡點=較高的行權價+最大盈利的點數

在上面的示例里,最初的收入是 1點,因此最大盈利就是1+5 = 6,或者說600美元。上行方向的盈虧平g衡點就是45+ 6,或者說51。這同前面所證明的結果是一致的請注意,=Sq如果價差是用支出而不是收人建立|的,要決定最大盈利的點數,就應當_從行權價之間差價減去這個支出。許多對市場持中立態度的投資者更喜歡比率價差而不是賣出比率,有以下兩個原因:

(1)在到期時,比率價差中下行方向的風險和盈利是事先確定的,因此,這個頭寸在下行方面不需要過多監控;

(2)比率價差所需要的投資通常比賣出比率要少,因為交易者的多頭腿是買入1手看漲期權而不是普通股票。

從保證金的角度來看,比率價差實際上是1手牛市價差同1手裸看漲期權賣出的組合。 對牛市價差沒有保證金的要求,需要的只是在建立這個牛市價差時所承擔的淨支出。比率 價差的淨投資因此就等於在價差中的那些裸看漲期權所需要的質押,再加上或減去這個價 差的淨支出或盈利。在上面的示例里有1手裸看漲期權。這個裸看漲期權的保證金要求是 股票價格的20%,加上這手看漲期權的權利金,再減去期權的虛值部分。因此,這個示例 里的保證金就是44的20%,或者說880美元,加上這手看漲期權的權利金300美元,再減 去股票價格低於行權價的1點,這個裸看漲期權因此就有1080美元的保證金要求。因為這手價差是用1點的收人建立起來的,這筆收入可以用來抵減初始的保證金要求,從而將它減少到980美元。因為在這手價差中有1手裸看漲期權,所以,如果股票價格上升,它 的保證金要求根據逐日盯市就會有所變化。正如我們在賣出比率中所建議的,價差交易者 在質押金上應當至少留有足以應付股票價格到達上行盈虧平衡點的餘地。因為在這個示例里的上行盈虧平衡點是51,價差交易者就應當準備51的20%,或者說1 020美元,加上 這手看漲期權的價值6點,再減去1點的初始淨收人,因而價差總的保證金為1 520美元 (1 020 + 600- 100)。

許多策略都涉及多種構造方式,對應不同的投資哲學。比率價差也不例外,它涉及3種主要的投資哲學。第一種哲學認為,比率價差同賣出比率基本相似,也就是說,交易者應當尋找購買只有很少或者沒有時間價值的實值看漲期權的機會,這樣,一手比率價差就可以模擬出同一手賣出比率儘可能相同的盈利機會,而所需投資則更小。根據這樣的哲學所建立的比率價差,如果買入的看漲期權的實值程度比較大,那麼就會有相當大的支出。 第二種比率價差的哲學認為,這樣的價差應當用收入來建立,因此在下行方面就不可能出 現虧損。兩種投資哲學各有各的好處,我們將分別對其進行介紹。第三種哲學叫做「delta 價差」,這種哲學裡不關心最初建立價差時用的是收入還是支出,它更關心頭寸的中立性。[2]

買入看漲期權的介紹和運用

買入看漲期權是期權基礎策略之一,是眾多策略的中流砥柱。

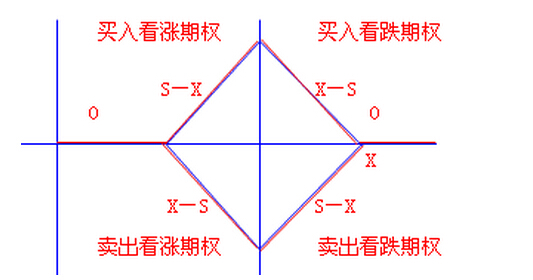

其含義,指投資者選擇某一行權價格,並支付相應的權利金,以此獲得以此行權價格向看漲期權出售者買入該期權所對應標的權力(某些商品期權、權益類期權以現金交割)。 買入看漲期權的盈虧圖已經較好的反映了買入看漲期權的構造,-C表示買入者支付的權利金,K代表買入看漲期權的行權價格(即未來可以按照此價格買入標的)。

此外,我們畫了兩條曲線(紅色和黑色),其中紅色的線代表的是行權的盈虧曲線,其中E是盈虧平衡點,只要到期時標的價格≥行權價格+支付的權利金+其他費用 ,那麼持有者行權是有利的。

黑色線代表的是平倉的曲線,黑色曲線和紅色曲線的差別主要在於時間價值和波動率的高低問題。可以看出,看漲期權的最大虧損為支付的權利金,理論上最大收益是無限。

買入看漲期權的好處

有權利無義務

買入看漲期權只需支付一筆相應的權利金,就可以獲取以固定價格買入標的資產的權力(也可以放棄),但是沒有其他義務;因此其損失是鎖定的,就是你的權利金,而收益就要看標的價格的上漲幅度,理論上是無限的。

槓桿放大

買入看漲期權與買入期貨不一樣,一是不用支付保證金,二是只要支付一筆權利金(同手數低於期貨價格),加大了槓桿,並且保留了獲取收益的機會。 運用條件

預期標的價格上漲幅度較大時購入

只有期權標的價格上漲幅度較大,才能使隱含波動率提高,其收益才能覆蓋購買看漲期權支付的權利金和時間價值衰退的損失。

隱含波動率較低時購入

除非標的價格繼續大幅上漲,不然不建議高隱含波動率的時候購入看漲期權,因為一旦標的價格不能繼續大幅上漲,隱含波動率下降和時間價值衰退使你的看漲期權價格大幅下跌,造成損失。

具體運用

買入看漲期權合約月份的選擇

我們已經知道買入看漲期權的目的和漲幅的判斷,那麼我們也需要知道標的價格的上漲是在近期還是中遠期,其決定了你選擇的合約。

如果近期會上漲,則需要選擇近期期權合約;如果中遠期標的價格會上漲,那麼應該選擇中遠期的期權合約,而不能選擇近期期權合約,不然時間價值衰退和隱波下降是你的敵人。