税务行政许可

|

税务行政许可是全国科学技术名词审定委员会公布的科技类名词。

在汉字的历史上,人们通常把秦代之前留传下来的篆体文字和象形文字称为“古文字[1]”,而将隶书和之后出现的字体称为“今文字”。因此,“隶变[2]”就成为汉字由古体(古文字)演变为今体(今文字)的分界线。

目录

名词解释

税务行政许可是指税务机关根据纳税人的申请,经依法审查,准予其从事特定税务活动的行为。根据国家税务总局公告2022年第19号《国家税务总局关于全面实行税务行政许可事项清单管理的公告》,《税务行政许可事项清单(2022年版)》编列“增值税防伪税控系统最高开票限额审批”1项税务行政许可事项。

全面实行税务行政许可事项清单管理

为进一步落实党中央、国务院关于优化营商环境的决策部署,深入开展2022年“我为纳税人缴费人办实事暨便民办税春风行动”,税务总局发布公告,全面实行税务行政许可事项清单管理,同时优化部分税务事项办理程序,进一步便利纳税人缴费人,降低市场主体制度性交易成本。

政策依据

1、《国家税务总局关于全面实行税务行政许可事项清单管理的公告》(国家税务总局公告2022年第19号)

2、《国家税务总局关于优化纳税人延期缴纳税款等税务事项管理方式的公告》(国家税务总局公告2022年第20号)

新变化 一、取消5项行政许可事项管理

1、对纳税人延期缴纳税款的核准;

2、对纳税人延期申报的核准;

3、对纳税人变更纳税定额的核准;

4、对采取实际利润额预缴以外的其他企业所得税预缴方式的核定;

5、取消企业印制发票审批。

二、编列1项税务行政许可事项

增值税防伪税控系统最高开票限额审批

三、办理程序更简化

对上述不再作为行政许可事项管理的5个事项简化优化办理程序:

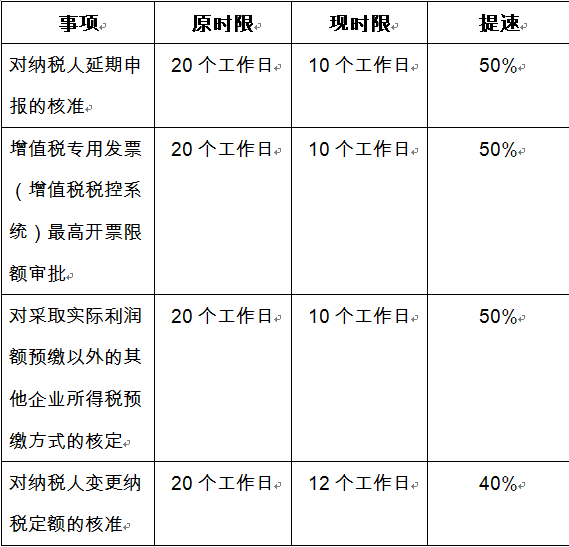

1、减时限

对纳税人延期缴纳税款等税务事项,将受理环节由5个工作日压缩至2个工作日,同时将事项办结时限在原许可法定办结时限基础上压缩了5-10个工作日。

2、减环节

简并办理程序。将办理程序由“申请、受理、审查、决定”调整为“申请、受理、核准(核定)”。

3、减资料

对已实名办税的纳税人以及扣缴义务人的经办人、代理人,在办理相关事项时免于提供个人身份证件,推行税务文书电子送达。

四、税务行政许可实施更严格

1、科学制定行政许可实施规范

税务总局对税务行政许可事项制定全国统一的实施规范,明确许可条件、申请材料、审批程序、审批时限等内容,并向社会公布。

2、依法依规实施税务行政许可

税务总局根据清单和实施规范编写统一格式的办事指南。各省、自治区、直辖市和计划单列市税务局根据审批工作的需要,可以在统一格式办事指南基础上细化编制符合本省实际的办事指南,但须在本省范围内保持统一和规范。

3、严肃清查整治变相许可

严格落实清单之外一律不得违法实施行政许可的要求,大力清理整治变相许可。一旦发现,要通过停止实施、调整实施方式、完善设定依据等予以纠正。

政策解读

一、《国家税务总局关于全面实行税务行政许可事项清单管理的公告》的主要内容有哪些?

《公告》包括正文和3个附件,主要内容如下:

(一)正文。就全面实行税务行政许可事项清单管理进行了规定。一是依法编制行政许可事项清单;二是严格依照清单实施税务行政许可;三是加强事前事中事后全链条监管;四是做好清单实施保障;五是清理相关规范性文件。

(二)附件1税务行政许可事项清单(2022年版)。根据《清单》编列了“增值税防伪税控系统最高开票限额审批”1项税务行政许可事项,明确了事项实施机关、审批层级、设定依据、许可条件、申请材料、监管主体。

(三)附件2税务行政许可文书样式。将税务行政许可文书样式由15种减少至12种,同时对部分文书内容进行了调整优化。

(四)附件3增值税防伪税控系统最高开票限额审批实施规定。对该税务行政许可事项的实施要素(许可条件、申请材料、审批程序、审批时限等)逐项予以明确,制定了服务规范,明确了监管规则和标准。

二、不再作为行政许可事项管理的有关税务事项办理程序如何调整?

《国家税务总局关于进一步简化税务行政许可事项办理程序的公告》(2019年第34号)发布的“对纳税人延期缴纳税款的核准”“对纳税人延期申报的核准”“对纳税人变更纳税定额的核准”“对采取实际利润额预缴以外的其他企业所得税预缴方式的核定”“企业印制发票审批”等5个事项不再作为行政许可事项管理,依照有关法律、行政法规规定实施,具体办理程序通过《国家税务总局关于优化纳税人延期缴纳税款等税务事项管理方式的公告》(2022年第20号)另行明确。

注:“企业印制发票审批”名称调整为“确定发票印制企业”

三、《国家税务总局关于优化纳税人延期缴纳税款等税务事项管理方式的公告》的主要内容包括哪些?

《公告》包括正文和2个附件,主要内容如下:

(一)正文。就进一步简化优化“对纳税人延期缴纳税款的核准”等5个事项的办理程序进行了规定,包括简化受理环节、简并办理程序、减少材料报送、实行全程网办。

(二)附件1“对纳税人延期缴纳税款的核准”等事项实施规定。对5个事项逐项明确了调整后的实施规定。

(三)附件2税务文书样式。明确了调整后的文书样式。

四、《公告》中的“对纳税人延期缴纳税款的核准”事项和缓缴税费有关政策事项有何区别?

为贯彻落实党中央、国务院决策部署,促进经济平稳增长,《国家税务总局财政部关于延续实施制造业中小微企业延缓缴纳部分税费有关事项的公告》(2022年第2号)、《国家税务总局财政部关于制造业中小微企业继续延缓缴纳部分税费有关事项的公告》(2022年第17号)等文件对延缓缴纳部分税费有关政策进行了规定,纳税人享受上述有关政策不适用本公告规定的“对纳税人延期缴纳税款的核准”程序,符合条件的可以自主选择享受,无需专门提出申请。纳税人享受缓缴税费政策期限届满后,符合《中华人民共和国税收征收管理法》及其实施细则规定的特殊困难情形的,适用本公告规定的“对纳税人延期缴纳税款的核准”程序,可以按照本公告规定程序申请延期缴纳税款。

参考文献

- ↑ 什么是古文字,古文字是如何识别出来的,搜狐,2021-03-26

- ↑ 隶变,变什么了?,搜狐,2021-05-06