香港差餉

香港差餉稅收歷史說明

根據《差餉條例》(香港法例第116章),除獲特別豁免之外,香港所有物業均須評估差餉,應繳差餉數額是根據物業的應課差餉租值乘以指定徵收百分率來計算。簡單而言,應課差餉租值是指物業在某指定估價依據日期的估計市值租金。

開徵差餉的起源和早期發展情況

香港差餉稅制經歷160多年的演進,首條《差餉條例》,即1845年第2號條例在該年制定,所徵收的餉項用作支付警隊糧餉所需。隨後30年間,再陸續透過條例將支付服務開支的餉項伸展至諸如「街燈餉項」、「食水餉項」、「消防餉項」等項目。1888年重新制訂或引進《差餉條例》的詞彙如「物業單位」、「應課差餉租值」和「臨時估價」等,自此均成為香港差餉法例的核心理念。

差餉整合

1931年之前,差餉徵收百分率與地區掛鈎。1931年,政府意識到不劃一的徵收百分率,令人有混淆不清之感。再者,物業的應課差餉租值,應足以反映有否為若干地區提供設施。政府因而制定1931年第16號條例,把獲提供服務的地區差餉徵收百分率劃一為17%,惟食水仍須另外處理。只獲政府供應未經清濾淡水的物業單位,徵收百分率的減幅固定為1%;至於沒有淡水供應的物業單位,減幅則固定為2%。1984年,因應供水情況而寬減差餉的計算方法有所改變;徵收百分率的減幅,必須按立法局決議所指定的百分率計算。由1984年4月1日起,只獲供應未經清濾淡水及沒有淡水供應的物業單位,差餉減幅分別為7.5%和15%。

市政局和區域市政局差餉

1973年市政局重組架構之後,市區所徵收的差餉分為兩部分,即歸納一般稅收的「一般差餉」,以及撥作市政局經費的「市政局差餉」。新界區所徵收的差餉均屬「一般差餉」,歸納為一般稅收,此安排沿用至1986年區域市政局成立為止。

自1986年4月1日起,區域市政局管轄範圍(即新界區)內開徵「區域市政局差餉」,以取代一般差餉,並為當時新成立的區域市政局提供主要財政來源。然而,2000年1月1日《市政(重組)條例》生效之後,兩個市政局隨即解散,所有差餉稅收均成為政府的一般收入。

每年重估差餉

1845年制定的首條《估價則例》訂明,「上述總督會同議政局可實施每年評估新應課差餉租值」。不過,礙於資源所限,實難每年重估差餉。1851年的修訂條例引入「沿用」現行差餉估價冊概念,因而毋須每年重估差餉。法例中有關「沿用」的條文,一直是香港差餉稅制的特色,直至1973年修訂條例撤銷每年重估差餉的規定為止。此後,差餉估價冊一直維持有效,至新差餉估價冊公布生效為止。

然而,由於重估差餉時間相隔太久,造成應課差餉租值經重估後大幅飆升。1998年11月,政府公布新差餉估價冊由1999年4月1日起生效,此後每年須重估差餉一次。

擴展差餉徵收區至新界全部地區

直至1935年,政府始向新界徵收差餉,在新界部分地區(1935年於元朗和大埔,1937年在荃灣)引入以樓宇資本值作為徵收差餉計算基礎的修訂差餉制度,這些地區獲提供街燈照明、渠務設施、食水供應等服務。

1955年,政府把市區的差餉稅制伸延至新界,取代了這個在新界實施的特別差餉制度。是項轉變源自1954年的《差餉(修訂)條例》,該條例同時為新界訂立較低的差餉徵收百分率,並豁免農地及相關建築物的差餉。適用於荃灣、葵涌,以及沿青山公路一帶的新差餉估價冊在1956年公布。

政府原本打算把適用於新界西這細小部分土地,並於1956/57年度生效的差餉估價冊,作為分期擴展計劃的第一期,從而盡快將市區差餉稅制伸延至新界其他地區,但直至1974年,政府仍未展開其他階段擴展,主因是較早時承諾不評估傳統村屋的差餉,加上難以就這類屋宇的定義達成共識,因此執行上十分困難。

政府其後加快將差餉徵收區擴展至新界,並於1975年通過修訂條例,由1976年4月1日起,豁免新界農地住屋及村屋的差餉。政府同時在新差餉徵收區推出嶄新的「漸進式」調整差餉徵收百分率措施,首年為新界區基本徵收百分率的50%,然後逐年提高10%,直至第六年始須繳付差餉全數。

1988年擴展至餘下地區

1987年的《差餉(香港地區)(修訂)令》規定,自1988年4月1日起,全港所有餘下的地區終於納入差餉徵收範圍。自此,香港全部地區均須徵收差餉。由1990年開始,差餉物業估價署(下稱「估價署」)只須為市政局地區和區域市政局地區擬備差餉估價冊,而不用再為先前的47個差餉徵收區分別擬備差餉估價冊。2000年市政局與區域市政局解散之後,再無市政局地區和區域市政局地區之分。因此,估價署為全港擬備單一的差餉估價冊。

繳納差餉的責任

「物業單位」的定義

差餉屬於就使用物業而徵收的稅項。香港評估差餉的單位稱為「物業單位」,根據《差餉條例》的定義為:

「作為各別或獨立的租賃或持有單位而持有或佔用,或根據任何特許而持有或佔用的土地(包括有水淹蓋的土地)、建築物、構築物或建築物或構築物的部分。」

關於「物業單位」的定義,土地審裁處(下稱「審裁處」)審理一宗差餉上訴案,即友聯機械維修工程有限公司 訴 差餉物業估價署署長[1982] HKDCLR 32時,曾經仔細考慮,結果認為考慮物業單位的定義時,應包括兩個要素:

- 第一要素是關乎須評估差餉的對象,即「土地、建築物及構築物」;以及

- 第二要素是界定上述三類物業時,必須符合「作為各別或獨立的租賃或持有或佔用,或根據任何特許而持有或佔用」的情況,方可徵收差餉。

「佔用」一詞,實指有人或東西實際使用或佔用土地。「持有」含有「擁有」的意思。「各別或獨立」則用以界定何種情況足以構成物業單位。「租賃」的定義包括契約和短期租約。除租賃之外,根據任何特許而持有或佔用的土地均可徵收差餉。

工業裝置及機械應課差餉

《差餉條例》第8條有關「內有機械的物業單位」的定義,在1973年加入條例中,訂定何種機械視為物業單位的一部分。[1991年],該條例加入第8A條,把若干機械項目定為可評估差餉項目,規定凡任何土地、建築物或構築物由任何人藉任何工業裝置而佔用,則就差餉而言,不論該土地、建築物或構築物在其他情況下是否屬物業單位,在佔用範圍內仍須當作為一個獨立物業單位。第8A條指明,「工業裝置」包括電纜、渠道、管道、鐵路軌道、電車軌道、油箱、工業裝置或機械的固定座架及支撐物。

廣告招牌應課差餉

1973年,《差餉條例》新增第9條條文,規定可就廣告招牌徵收差餉。該條重點是將土地作展示廣告用途的使用權,視為獨立物業單位而須評估差餉,並於評估土地的應課差餉租值時,一併評估廣告位的價值。因此,所有廣告牌,不論作為獨立物業單位或附設於主物業單位內,均須評估差餉。

繳納差餉的法律責任

物業的擁有人和佔有人,均有法律責任繳納物業單位的差餉,但實際上則視乎兩者訂立的協議條款而定。如沒有其他協議,即由佔用人繳納。

分攤應課差餉租值和應繳差餉

個別物業單位的擁有人或佔用人,可向差餉物業估價署署長(下稱「估價署署長」)提出申請,要求把按《差餉條例》第10條評估的合併物業單位應課差餉租值分攤。估價署署長接獲申請後,以指明表格通知分攤結果。分攤應課差餉租值旨在協助物業單位的個別擁有人或佔用人,釐定各自負責的應課差餉額。

根據《差餉條例》,分攤應課差餉租值並不表示個別物業單位可分開評估差餉,合併物業單位及其應課差餉租值仍會整體列入差餉估價冊內。因此,反對應課差餉租值只能就合併物業單位的應課差餉租值提出。

寬減差餉

香港以往亦曾實施寬減措施,用以紓緩短期差餉增加的壓力,但長遠而言,仍維持差餉稅制的公平原則和完整程度。

舉例說,1999年落實每年重估差餉之前,由於相隔很久始全面重估應課差餉租值一次,應課差餉租值因而一下子大幅飆升,對差餉繳納人構成沉重負擔。為減輕差餉大幅飆升所造成的影響,政府在1977年3月制定《公共收入保障(差餉)令》,規定1977/78和1978/79年度的應課差餉額加幅,不得超過前一年應繳差餉額的三分之一,這項措施稱為「差餉寬減計劃」。

1984年,政府根據上次差餉寬減計劃的概念,修訂《差餉條例》第19條,為非經常重估所帶來的影響逐步引入制度,規定每年應繳差餉額的加幅,不得超過前一年應繳差餉額的某個百分率,此百分率則由立法會經決議案釐定。1984/85年度全面重估應課差餉租值後,1984/85、1985/86和1986/87等各年度的應繳差餉額加幅上限,均定為不得超過上年度的20%。其後的年度亦見到同類安排,1991/92年度差餉加幅的上限設定為25%,1994/95、1995/96、1997/98和1998/99等各年度的上限則為20%。

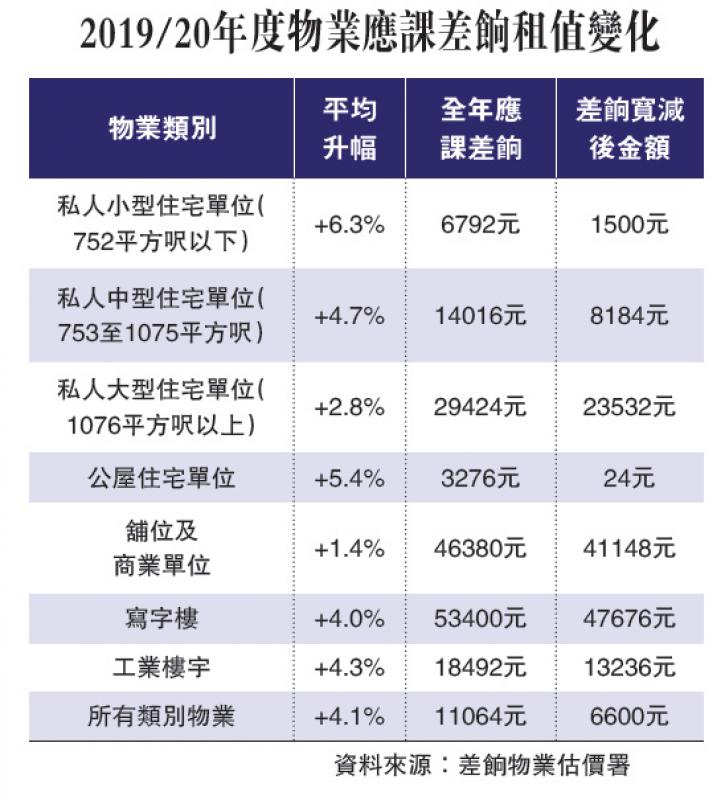

當1999年推行全面重估差餉後,雖然條例仍保留相關條文,但政府不再引用第19條實施寬減措施。除第19條所載的條文之外,政府還可透過第35和36條所賦予的權力,向差餉繳納人退還或寬減差餉。近年有多次的特殊情況下,政府都運用這些權力,向繳納人一次過退還差餉或予以寬減。1998年,差餉繳納人獲退還4至6月季度已繳的差餉。1999年7至9月季度的應繳差餉額則豁免一半。2002年1月1日至12月31日期間,所有差餉繳納人均獲減免差餉,每個物業單位以2,000元為上限。政府其後將豁免上限再提高至5,000元,由2002年4月1日起生效。2003年,差餉繳納人獲豁免7至9月季度應繳的差餉,每個住宅物業單位最多可減免1,250元差餉,非住宅物業單位則最多獲豁免5,000元。為減輕市民負擔或共享經濟繁榮的成果,2007/08、2008/09、2009/10、2010/11和2011/12等年度亦實行同類寬減措施,但豁免額並非一致。

徵收及追討差餉

差餉徵收官

估價署署長自1995年7月1日起,從庫務署署長手中接管差餉徵收官的職責,目的是為差餉繳納人提供更佳的一站式服務。差餉徵收官的職能包括發出徵收差餉通知書、管理差餉帳戶和繳納人的記錄,以及追討差餉欠款。

然而,庫務署初期仍繼續透過設於全港各分區的辦事處,負責實際收取差餉的工作。其後,櫃檯收款和接受郵政匯款繳交差餉的服務,分別於2001年10月和2003年4月外判給香港郵政。估價署則直接負責各種電子繳納差餉途徑的行政工作。

徵收通知書及繳費

每季的差餉須在每季首月,即每年的1月、4月、7月和10月預繳。《差餉條例》規定,估價署署長可決定繳交差餉次數的多寡。除了向所有繳納人發出季度徵收通知書外,估價署署長亦須每季在憲報公布繳交差餉的最後限期和方式。

差餉繳納人可循多種途徑繳交差餉,包括銀行自動轉帳、繳費靈、自動櫃員機、電子繳費服務站、互聯網、以郵遞方式或親身到126家郵政局(流動郵政局除外)的任何一家繳款。2010/11年度約有56%繳納人選用電子途徑(包括自動轉帳)繳付差餉,40%親身繳交,4%以郵遞方式繳納。

分攤與抵銷

在許多情況下,差餉繳納人會要求分攤和抵銷差餉繳款。估價署署長獲授權作出這種安排,以提高徵收差餉的效率和方便繳納人。有關安排簡介如下:

- 物業買賣雙方分攤差餉;

- 即使有物業單位須根據《差餉條例》第10條的規定,與其他物業單位一併估價,亦可分攤應課差餉租值;或

- 倘物業結構經過改動,或現有物業單位需要分拆或合併,估價人員必須刪除現有估價,然後訂立新估價(即刪除及臨時估價)。如有關變更具追溯效力,估價署須退還已繳納的差餉,繳納人可選擇抵銷安排。

附加費與追討欠款

倘限期屆滿時仍未繳交差餉,可被徵收5%附加費;如限期屆滿後六個月內仍未清繳差餉,可按欠款總額再徵收10%附加費。估價署展開追討差餉欠款的法律行動之前,會先向繳納人發出警告信,要求即時清繳欠款。倘差餉欠款不超過50,000元,估價署可入稟小額錢債審裁處追討;如超過50,000元,則須入稟區域法院追討。法院頒布裁決後有關人士仍未清繳欠款的話,估價署署長最終可向法院申請樓宇押記令(俗稱「釘契」),禁止該物業在押記令取消前轉讓。

空置退款

1973年之前,空置樓宇可獲全數退還已繳付的差餉。自1973年起,空置物業只獲退還半數差餉。同年年底,空置住宅物業可獲退還一半差餉的規定撤銷。1995年7月1日,空置非住宅樓宇獲退還差餉措施終於廢除。此後,空置物業不再獲退還差餉,除非是因政府取得法院頒令而空置。露天空置土地如非用作停放車輛,亦可獲退還差餉。

退還多繳款項

估價署署長在下列情況須退還已繳差餉和附加費:

- 差餉並非按差餉估價冊徵收,例如估價署覆核繳納人所提出的反對或建議書後,削減應課差餉租值;

- 物業單位曾於任何期間獲豁免差餉;

- 法院應政府的申請發出命令,以致物業單位空置或不能佔用;

- 刪除估價生效日期後已繳的差餉;或

- 差餉繳納人並無繳交該筆款項的法律責任。

行政長官下令退還差餉

即使《差餉條例》另有任何規定,行政長官仍可下令退還已繳差餉和逾期附加費。1998年,亞洲爆發金融風暴,行政長官下令向所有繳納人退還當年4至6月季度的差餉,作為紓解民困的措施之一。

反對拒絕退款的上訴

任何人如因估價署署長拒絕退還差餉而不滿,可向區域法院上訴。區域法院有權聆訊和裁定獲任何成文法則許可,且款額不超過100萬元的民事債項申索。即使申索退還的款項超過此限額,區域法院仍可就該項上訴作出裁決。

評估差餉的基礎

評估的原則

應課差餉租值是評估差餉的基礎。《差餉條例》第7(2)條對應課差餉租值的定義有以下說明:

「……須相等於在下述情況下物業單位按年租出可合理預期得到的租金

- (a) 租客承擔支付一般由租客支付的所有差餉及稅項

- (b) 業主承擔支付地稅、修葺費用、保險費,以及維持該物業單位於能得到該租金的狀況所需的其他開支。」

應課差餉租值是物業單位在公開市場出租時估計可收取的年租。「假定租賃」是慣常做法,並有法律案例支持,應課差餉租值就是假定物業以其實際狀況空置出租,並獲業主和租客雙方同意訂定租賃,然後依據物業出租後可收取的年租而估算出來。評估租金時,必須假設業主願意承擔維修費用和其他必需開支的責任,將物業單位維持於合理的狀況。這意味在評定應課差餉租值時,毋須理會一般的失修情況。然而,無法修復的嚴重失修、或只有耗費不菲才能修復的情況,則應加以考慮。

差餉估價冊內劃一估價水平

1973年,香港的差餉法例引入「差餉估價冊內劃一估價水平」概念,立法理念是把臨時估價所得出的應課差餉租值,限制在不得高於差餉估價冊內同類物業的應課差餉租值水平。根據這理念,倘差餉估價冊生效日期後租金水平下降,則應把臨時估價的應課差餉租值定為低於「差餉估價冊內劃一估價水平」。

估價依據日期

有關「差餉估價冊內劃一估價水平」的條文於1981年修訂,規定在確定應課差餉租值時,必須參考一個指定日期,即「估價依據日期」當日的租金水平。在該日之後租金的一般變動,並不在考慮之列,因此隨後的租金升跌都不會影響應課差餉租值水平。近年,估價依據日期均定為10月1日,新差餉估價冊的生效日期則為翌年的4月1日,即2011/12年度差餉估價冊的估價依據日期為2010年10月1日。

反映實況原則

香港採納英國差餉法其中一個重要原則,即「反映實況原則」。這個詞語的原文Rebus Sic Stantibus是拉丁文,意思是「一如現況」,《差餉條例》第7A(2)、(3)條已包含這個概念。根據這原則,為物業單位估價時須假設估價依據日期當日:

- 物業單位的狀況和實際用途;

- 所有會影響佔用模式或性質的因素;以及

- 同區其他物業單位的佔用情況和用途,以及區內的交通和其他設施,

均與其在以下法定日期時,即:

- (a)就全面重估差餉而言,指差餉估價冊的生效日期(該年4月1日);以及

- (b)就臨時估價而言,指發出臨時估價通知書的日期,並無二致。

估價方法

以下三種估價方法,皆獲法院認可,為評估物業差餉的最常用估價方法。

參考租金的估價方法(租金比較法)

大部分物業的估價均可參考其租金資料。當有關物業或相類似物業的租金資料在公開市場可供參考時,而這些資料符合應課差餉租值的法定定義,又或是無須作出有損其可靠性的重大調整,則依據這些資料進行估價便是最理想的估價方法。

參考收支數據的估價方法(收支法)

如沒有租金資料可供參考,或須分析有關業務的收支數據,作為佔用人倘租用該物業時願意付出租金的指標。評估物業時須假設佔用人有賺取利潤的動機,並假設其業務不可在其他物業經營。這種估價方法一般應用於公用事業設施、酒店、電影院等。

這種估價法包括計算總收益。釐定總收益時,必須考慮佔用物業所帶來可持續的合理收益,扣除合理的營運成本,以計算出總利潤,再由總利潤中扣除經常開支,便計算出可予分配利潤。所謂可予分配利潤,即可由業主和租客分攤的利潤,當中包括兩個元素:租客的可分配利潤,以及業主的可分配利潤(即物業的應繳租金)。按照此方法,雖然業主與租客雙方的情況均須考慮,但租客的可分配利潤,將會先從整筆可分配利潤中扣除出來,這利潤應足以令租客願意承租物業,讓租客得到合理的收益,並取得其資本和承擔投資風險的回報。

參考建築成本的估價方法(建築成本法)

這個估價方法適用於一些甚少出租,因而通常沒有租金資料可供參考,且收支法又不適用的物業單位。香港採納這個估價方法來評估油庫、高爾夫球場、康樂會所及其他類似物業單位的差餉。

建築成本法是假設一個相同的物業,在估價依據日期興建時所需的全部成本,包括購入土地的成本,以及按物業樓齡和折舊程度調整的建造費用。這估價法假定租客願意為此物業付出的租金,等同投資興建該物業所分攤的每年成本。香港採用建築成本法時,以金融市場息率或物業市場回報率來分攤物業的資本值,以期取得符合《差餉條例》第7(2)條所界定的年租。

選取估價方法

選取估價方法不一定是非此即彼,常見的做法是當有合適數據時,以第二種估價方法來測試第一次估價的結果是否準確。無論採用收支法或建築成本法估價,最後和最關鍵的步驟,是測量師必須再客觀檢視估價結果,並從業主和租客的角度考慮,以確定按物業現況所得的估價是否合理。

全面重估應課差餉租值

不同類別和位於不同地區的物業,其租金會不時受到經濟、社會和人口轉變等種種因素影響而有升跌,租金水平亦會隨之而調整。為確保差餉稅制建立於健全公平的稅基上,用以徵收差餉的應課差餉租值須定期更新,以反映市場租值的變化,這是重點所在。全面重估差餉旨在根據差餉繳納人所佔用物業的最新租金水平,重新公平分配繳納差餉的整體責任。

1999年之前,差餉物業估價署通常每三年或以上重估差餉一次。自1999年起,則每年重估差餉,更新差餉估價冊內所有物業單位的應課差餉租值,按最新的市場租金水平公平徵收差餉。

指定估價依據日期

差餉估價冊登載的所有物業單位,包括其後以臨時估價評估的物業單位,皆按同一估價依據日期進行估價,以確保估價水平一致,並且公平對待所有差餉繳納人。估價依據日期由行政長官指定。

由1999年開始,估價依據日期定為新差餉估價冊生效前一年的10月1日。

編製新差餉估價冊

全面重估差餉包括四個主要步驟:

蒐集租金資料

為進行差餉重估,估價署在接近估價依據日期的時間,向差餉繳納人發出大批物業詳情申報表(表格R1A),以蒐集各類別物業的租金資料。差餉繳納人必須於21天內,將填妥的申報表交回估價署。任何人士如明知而作出失實陳述或拒絕填報任何資料,即屬犯罪,有可能被檢控。

由2005年7月開始,差餉繳納人亦可利用電子表格(表格e-R1A)填報資料。電子表格簡單易用,方便快捷,讓市民在傳統的郵遞或親身遞交方式之外另作選擇。

分析租金資料

所有申報的租金資料,皆因應《差餉條例》第7(2)條訂明的應課差餉租值的定義而加以調整。差餉、管理費和空調費均不計入淨租金內,租金亦會作出調整,以反映租賃生效日期與估價依據日期之間的時差,以及是否有免租期等其他因素,並扣除租賃期間租用家具的費用等。估價人員會審視和分析經調整的租金資料。

檢討應課差餉租值

《差餉條例》除規定在估價依據日期評估物業單位的應課差餉租值外,亦訂明須根據下列假設以釐定應課差餉租值:

- 物業單位的狀況,與差餉估價冊生效時一樣;

- 影響佔用模式或性質的有關因素,與差餉估價冊生效時的情況一樣;以及

- 物業單位所在地區的狀況,就同區內其他處所、該等處所的佔用和使用情況、區內提供的交通服務和其他設施,以及影響區內舒適環境的其他事物而言,與差餉估價冊生效時一樣。

因此,如估價的依據日期為10月1日,差餉估價冊生效日期為翌年的4月1日,則估價署測量師在評估10月1日的應課差餉租值時,便須預計物業單位在翌年4月1日時的狀況,指定估價依據日期後的一般租值變動,均不在考慮之列。

大部分的物業,例如住宅、辦公室和分層工廠大廈,皆採用租金比較法。若干類別的物業,例如酒店、電影院、學校、公用事業設施等,由於性質特殊,其應課差餉租值都會以人手利用其他估價法(如收支法、建築成本法)評估和覆核。

公布差餉估價冊並公開讓市民查閱

完成重估差餉後,估價署署長將編製載列所有經評估物業單位的地址、名稱和新應課差餉租值的差餉估價冊。估價署署長須簽署新差餉估價冊,就他所知及確信,新差餉估價冊所載物業單位的地址、名稱和應課差餉租值均屬真確。新差餉估價冊通常在3月公布,並於緊接的4月1日生效。差餉估價冊公布後便公開讓市民查閱,直至同年5月底為止。自2005年開始,差餉估價冊只備有數碼化版本。市民可在差餉估價冊公開查閱期間,登入估價署網站,查閱差餉估價冊的中、英文版本。差餉估價冊會不時修訂,其有效性維持至另一新差餉估價冊生效為止。

修訂差餉估價冊

更新差餉估價冊

差餉估價冊內載列所有已評估差餉的物業單位名稱和應課差餉租值。估價署署長須負責差餉估價冊的備存並就刪除、臨時估價和更正事宜修訂差餉估價冊。

刪除

估價署署長可隨時根據下述情況將有關物業單位從差餉估價冊中刪除:

- 物業單位結構上有所更改;

- 物業單位包含兩個或以上物業單位,而該等物業單位

- 以往曾作為單一物業單位一併估價;以及

- 估價署署長認為應分為若干個獨立單位估價;

- 物業單位

- 以往曾作為獨立單位分別估價;以及

- 估價署署長認為應與另一物業單位合併,成為單一物業單位一併估價;或

- 物業單位或其部分毋須再評估差餉。

臨時估價

對於不在差餉估價冊內但須評估差餉的物業單位,估價署署長可隨時作出臨時估價。這做法主要適用於新落成物業單位,或曾進行結構性更改的物業單位。

更正

估價署署長可修改現行的差餉估價冊,以更正下列事項:

- 錯誤說明、文書或計算方面的誤差;或

- 因憲報公布更改建築物門牌號數或街名,或因根據《建築物條例》第32條編配建築物門牌號數而須更正物業單位的名稱。

刪除、臨時估價和更正的通知

估價署署長須因應刪除、臨時估價或更正事宜採用指明表格作通知書,送達有關物業單位的擁有人或佔用人。倘屬臨時估價或更正事宜,則在有關通知書送達之前,估價署署長不得追討該物業單位的差餉。如因更改門牌號數或街名,或因根據《建築物條例》編配建築物門牌號數而須更正錯誤說明,則差餉繳納人無權提出反對,並須照額繳納差餉。

生效日期

舉凡有關刪除、臨時估價或更正事宜,均須指明執行有關工作的生效日期。

刪除的生效日期

刪除的生效日期須為停止徵收差餉日期,例如[建築物]的[拆卸]日期。

臨時估價的生效日期

法例中有條文訂明決定臨時估價生效日期的方式。任何物業的差餉繳納生效日期均依據下開情況釐定:

- 倘有關物業單位受管於《差餉(臨時估價生效日期)規例》,則按該規例指明的日期;

- 如屬任何其他物業單位,則為首次佔用物業單位的日期;或

- 估價署署長就個別情況而決定的其他日期。

《差餉(臨時估價生效日期)規例》適用於新落成並獲發佔用許可文件的樓宇。倘物業單位全部或部分用作住宅用途,臨時估價的生效日期由發出有關文件日期起計第90日開始。如物業單位為非住宅用途,生效日期則為發出文件日期起計第180日開始,或首次佔用物業的日期,兩者以較早的日期為準。不過,非住宅物業單位如在發出有關文件之前已被佔用,則以首次佔用物業的日期為準。上述所指的有關文件,包括由建築事務監督發出的佔用許可證、地政總署署長發出的合約完成證明書、或由房屋署署長就房屋委員會所建樓宇而簽發的完工證明書等。

更正的生效日期

倘屬錯誤說明、文書或計算方面的誤差而須作出更正,生效日期為通知書所指明的日期。如因公布的建築物門牌號數或街名改變而須更正,則以改變的日期為生效日期。

建議、反對和上訴

任何人如對差餉估價冊上的估價有所不滿,可向估價署署長提出「建議」,以修改估價冊的記項,或就估價冊內的更正、刪除或增加項目提出「反對」。如反對者仍不滿意估價署署長就有關建議或反對所作的決定,可向土地審裁處提出上訴。土地審裁處對估價事宜有最終裁決權,但任何有關法律觀點的上訴,仍可向法院提出。

修改建議

任何人如對差餉估價冊的記項有所不滿,可採用指明表格,將建議書送達估價署署長,建議由該年4月1日起,修改差餉估價冊的有關部分。雖然《差餉條例》規定建議書必須在4月至5月內送達,但亦有條文容許估價署署長接納於3月差餉估價冊公布後,直至同年6月1日前送達的建議書。任何人必須因下列理由而有所不滿,方可建議修改差餉估價冊:

- 所負責繳納差餉的物業單位估價,高於其恰當的應課差餉租值;

- 差餉估價冊所載的某一物業單位須予以刪除;

- 某一物業單位並沒有被載列於差餉估價冊內;或

- 載於差餉估價冊的物業單位估價,低於其恰當的應課差餉租值。

倘提交建議書的人士,既非物業單位的擁有人,亦非其佔用人,則須在該年4月至5月間,將建議書副本分別送達擁有人及佔用人,並通知估價署署長已送達建議書副本一事。擁有人或佔用人可在收到上述副本後的14天內,向估價署署長及提交建議書的人,送交他對建議書的意見。

估價署署長收到有效的建議書後會覆核估價,再決定是否維持或修改差餉估價冊的記項。在提交建議書後緊接的12月1日之前、或行政長官另定其他期限之內,估價署署長必須作出決定。

反對

估價署署長發出以更正、刪除或臨時估價方式修改差餉估價冊的通知書後,有關物業的擁有人或佔用人如有不滿,可在28天內採用指明表格,向估價署署長遞交反對通知書,列舉反對的理由,即:

- 建議的更正乃屬錯誤;或

- 將被刪除的物業單位不應被刪除;或

- 須作臨時估價的物業單位,其估價高於其恰當的應課差餉租值,或該物業單位根本毋須評估差餉。

估價署署長考慮有效的反對通知書後,有權維持、更改或取消有關的臨時估價,亦有權刪除或更正差餉估價冊。在28天反對期屆滿後的六個月內,估價署署長須就反對作出決定。

撤回和協議

在估價署署長發出決定通知書之前,提出建議或反對的人士,均可隨時以書面方式撤回該項建議或反對。此外,他們或接獲建議書副本的有關人士,可與估價署署長協議修改差餉估價冊或維持、更改或取消有關臨時估價、刪除或更正事項。估價署署長發出的協議書或決定通知書,必須採用指明表格。

估價署署長只能覆核建議書或反對通知書所指的物業單位的估價。因此,同一幢大廈內沒有爭議的物業單位,其估價便不能作出修改,因而會產生不同的估價水平。這種不一致的情況,只能在下次全面重估應課差餉租值時予以更正。

上訴

任何人士如對估價署署長就建議或反對所作的決定有所不滿,可向土地審裁處上訴。上訴人必須於決定通知書送達後28天內,向土地審裁處提出上訴,其間並須將上訴通知書副本送達估價署署長。如上訴人並非物業單位的擁有人或佔用人,便須將上訴通知書副本送達擁有人及佔用人。當上訴聆訊時,擁有人及佔用人均可獲准聆聽。上訴理由只限於建議書或反對通知書所列明的理由。不過,土地審裁處或會准許聆訊時提出新事實,但這些事實須符合建議書或反對通知書所提出的理由。證明應課差餉租值屬不正確的舉證責任在於上訴人。

土地審裁處可就估價事宜和事實作最終裁決。如需繼續上訴,只可針對法律觀點向上訴法庭提出,以及最終交終審法院裁定。

應繳差餉

即使有任何建議、反對或上訴尚在處理中,繳納人仍須繼續繳付差餉。如應課差餉租值因訴訟而獲調低,隨後的徵收差餉通知書會調整多繳款額。

豁免差餉

豁免差餉的條文載於《差餉條例》第36條內。第36(1)條列出特定類別的物業單位獲豁免評估差餉;第36(2)、36(3)條則分別賦予行政長官會同行政會議和行政長官權力,前者可頒令任何類別的物業單位或地區獲豁免繳納差餉,後者則可頒令豁免個別物業單位差餉的繳納。獲豁免評估差餉的物業單位,不會載入差餉估價冊內。獲豁免繳納差餉的物業單位,則仍會載入差餉估價冊內,但不會被徵收差餉。

豁免評估差餉

豁免物業單位評估差餉的法定條文載於《差餉條例》第36(1)條,獲豁免評估差餉的物業類別為:

- 農地及相關建築物(第36(1)(a)條);

- 用作與農地或農務作業相關用途的新界住宅建築物(第36(1)(b)條);

- 位於新界指定地區內,並符合訂明面積、高度和類別等準則的村屋(第36(1)(c)條);

- 為供公眾作宗教崇拜之用而建成,並完全或主要作該用途的物業單位(第36(1)(d)條);

- 墳場及火葬場(第36(1)(e)條);

- 政府、立法會行政管理委員會或財政司司長法團所擁有並佔用作公共用途的物業(第36(1)(f)條);

- 由政府所擁有並由公職人員憑藉其受僱而佔用作住宅的物業(第36(1)(g)條);

- 由香港房屋委員會所擁有並由政府佔用作公共用途的物業(第36(1)(h)條);

- 軍事用地(第36(1)(i)條);

- 若干新界重建村落物業單位(第36(1)(j)條);

- 平房區或臨時房屋區內用作住宅用途的物業(第36(1)(k)條);以及

- 其評估應課差餉租值不超逾訂明款額的物業(自1997年4月1日起訂為3,000元)(第36(1)(l)條)。

豁免繳納差餉

豁免繳納差餉的規定載於《差餉條例》第36(2)和36(3)條。

第36(2)條賦予行政長官會同行政會議權力,可頒令任何類別或其部分的物業單位,或香港任何地區豁免繳納全部或部分差餉。根據該條文發出的《1981年差餉(雜項豁免)令》擴闊主條例已訂立的豁免條文,使下列類別的物業單位獲豁免繳納差餉:

- (a)完全或主要供公眾作宗教崇拜之用的所有物業單位或其部分,但不包括根據第36(1)條獲豁免評估差餉者。(此條文豁免並非特別為此用途而興建的物業。)

- (b)政府或財政司司長法團或其代表所佔用作公共用途的物業單位或其部分,但不包括根據第36(1)條獲豁免評估差餉者。(此條文豁免由政府或財政司司長法團佔用而非擁有的物業。)

- (c)政府所持有並由公職人員憑藉其受僱而佔用作住宅或留待作此用途的物業單位或其部分,但不包括根據第36(1)條獲豁免評估差餉者。(此條文豁免並非由政府擁有而用作政府宿舍的物業。)

政府曾於2003、2007、2008、2009、2010和2011年根據第36(2)條發出《差餉(豁免)令》,並作為上述年度寬減差餉的基礎。

第36(3)條進一步授權行政長官就任何物業單位或其部分,豁免該物業或其部分的全數或部分差餉。此豁免條文只限於某些而非某一類別物業單位,適用於領事館物業和認可領事館人員住宅,以及若干位於新界指定鄉村區以外並由原居村民佔用的村屋。全港物業單位由2002年1月1日至12月31日享有的差餉寬減措施,以及由2002年4月1日至12月31日享有的額外差餉寬減措施,都是根據這條文而實施。

差餉判例概覽

- 可獲接納的事實

Cheung Fat-Fan and Fu Ah-kum 訴 差餉物業估價署署長 [1977] HKLTLR 218 上訴理據只限於建議書或反對書上的理據。不過,聆訊過程中亦接受支持上訴理據的新事實。

- 舉證責任

United Theatres Corp. Ltd. 訴 差餉物業估價署署長 [1978] HKLTLR 298 開達實業有限公司 訴 差餉物業估價署署長[1958] DCLR 207 上訴人負責舉證,以證實估價署署長的決定錯誤。

- 建築成本法中的資本收益折算率

香港美孚石油有限公司 訴 差餉物業估價署署長 [1991] HKDCLR 77 法庭裁定,可採用市場回報率來計算「資本收益折算率」。

- 租金管制

Poplar Assessment Committee v Roberts [1922] 2 AC 93 英國上議院以大比數裁定,計算物業的估價時,毋須考慮1920年《租金管制法令》(Rent Restriction Act 1920)的運作和影響。

許福昌及許福康 訴 差餉物業估價署署長 DC MP 94/73 韋志仁 訴 差餉物業估價署署長 [1977] HKLTLR 192 評估物業單位的應課差餉租值時,毋須考慮受管制的租金。此裁決參照英國上議院對Poplar Assessment Committee v Roberts 一案的決定。

單元評估法 廣發隆船塢 訴 差餉物業估價署署長 [1990] HKDCLR 5 審裁處接受答辯人採用單元評估法,將案中的物業單位分成四個單元(組成部分),然後採用比較法評估其中三個單元,並以建築成本法評估餘下的船台。

- 政府租契的限制

Lee King 訴 差餉物業估價署署長 RA130/77 差餉物業估價署署長 訴 勵潔樓互助委員會及另一人 [1986] HKLR 93 評估差餉時,只須考慮法定限制,而毋須考慮物業的政府租契限制和租用條款。

- 違法擴建

張敏宜 訴 差餉物業估價署署長 RA 41/84 評估物業的應課差餉租值時,違法擴建物的租值亦須計算在內,但該租值必須能反映業主與租客須承擔的風險。

- 土地審裁處的司法管轄權

友聯機械維修工程有限公司及其他 訴 律政司 HC MP 179-181/80 土地審裁處具有審判上訴個案的司法管轄權。因此,上訴人直接向高等法院申請上訴並不成功。

- 承建商平房亦須評估差餉

London County Council v Wilkins (VO) [1957] AC 362 英國上議院裁定,案中的承建商平房,由於會在原地保留12至18個月,已有足夠的持續性,性質上不算太短暫,因此須評估差餉。

- 差餉估價的佔用條件

Westminister City Council v Southern Railway Co., Railway Assessment Authority and W. H. Smith & Son Ltd. [1936] AC 511 法庭裁定,火車站範圍內以租契或牌照形式出租的書攤、藥店、小賣亭等,可以獨立估價,因此不能視作鐵路估價物業單位的一部分。

Hing Hon Road Landlord and Tenant Association Ltd. 訴 差餉物業估價 署署長 [1978] HKLTLR 1 土地審裁處裁定,案中四個界定繳納差餉責任的要素俱備,上訴人佔用興漢道(死胡同私家路)的停車位須評估差餉。

- 反映實況原則

Fir Mill Ltd. v Royton UDC and Jones (VO) [1960] 7 RRC 171 對於綿紡紗廠和織布廠的估價,英國土地審裁處裁定,這些物業須當作可用於任何工業用途來評估,而不應當作只可用作紡紗或織布廠房。審裁處指出: 「住宅房屋必須以一般住宅房屋的基礎來評估;店鋪則以一般店鋪的基礎來評估,而不可當作某種特定類別的店鋪;工廠須以一般工廠的基礎來評估,而不可當作某種特定類別的工廠。」

Dawkins (VO) v Ash Brothers & Heaton, Ltd. [1969] AC 366 英國上議院裁定,未發生的事件(例如本案中的清拆令)如果屬實,並對估價物業單位產生影響是必然而非偶然的事實,則估價時必須一併考慮。

Midland Bank Ltd. v Lanham (VO) [1978] RA 1 在此案中,英國土地審裁處對「佔用的形式或類別」採用比Fir Mill Ltd. 一案更廣義的解釋。審裁處指出: 「最後,估價物業單位如可在現實世界中改作與現存狀況不同的其他用途,市場上亦有競爭對手擬將其改作此等用途,則所有這些用途須視作屬於同一形式或類別,但必須有證據證明這種競爭確實存在。」

何登發 訴 差餉物業估價署署長 RA 12/78 土地審裁處經考慮兩個英國判例,即Fir Mill Ltd. v Royton UDC and Jones (VO) 和Midland Bank Ltd. v Lanham (VO) 之後,裁定工廠用途與本案中的物業單位(社區會堂),並非屬於同一形式或類別。

差餉物業估價署署長 訴 勵潔樓互助委員會及另一人 [1986] HKLR 93 法庭參考Midland Bank Ltd. 的判例,裁定估價時須考慮物業現實中所有其他用途,但必須有證據支持。

Williams (VO) v Scottish & Newcastle Retail Ltd. and Another [2001] RA 41 英國上訴法院認為,英國土地審裁處有關「為兩間酒館估價時毋須考慮日後可改為商鋪和餐廳用途」的判決正確,因為改變用途所需的工程規模不小,而且那些用途與酒館並非屬於同一形式或類別。Midland Bank Ltd. 一案中所採用的方法(「估價物業單位如可在現實世界中改作與現存狀況不同的其他用途,市場上亦有競爭對手擬將其改作此等用途,則所有這些用途須視作屬於同一形式或類別……」)因而被否決。

- 收支法

香港隧道有限公司 訴 差餉物業估價署署長 [1978] HKLTLR 144 中華電力有限公司 訴 差餉物業估價署署長 RA 180-185/91, CA 83, 101 & 176/94 法庭就上述判例裁定,答辯人可應用收支法,評估某些特殊物業的應課差餉租值。法庭亦批准以各種不同的計算方法,求取租客的可分配溢利。 就香港隧道有限公司的判例而言,由於租客的資本額較少,因此可採用其總收入作計算基準。 在中華電力有限公司的判例中,租客的資產回報額則可根據「資本資產定價模式」和「加權資本成本」釐定。

- 康樂會所

皇家香港高爾夫球會 訴 差餉物業估價署署長 [1977] HKLTLR 236 香港鄉村俱樂部 訴 差餉物業估價署署長 [1978] HKLTLR 67 皇家香港遊艇會 訴 差餉物業估價署署長 [1987] HKLTLR 1 法庭就上述判例裁定,香港的康樂會所應以建築成本法評估,建築成本法公式中的土地價格則須反映其康樂或農業用途。至於與「估算資本值」有關的「資本收益折算率」則應根據金融市場利率釐定。

- 地區狀況

Clement (VO) v Addis Ltd. [1988] 1 All ER 593 英國上議院裁定,無形的因素(例如附近有一個企業地帶)亦須考慮,因為這些因素影響物業的地區狀況。此判決的影響力其後因1988年《地方政府財務法令》(Local Government Finance Act 1988)而受到限制。該法令規定,各種影響估價物業單位本身及其所處地區實際狀況的因素,均在考慮之列。

- 維修狀況與重建機會

Wexler v Playle (VO) [1960] 1 QB 217, [1960] 1 All ER 338, 5 RRC 359,CA 英國上訴法院裁定,英國土地審裁處有關「根據1953年《差餉估價法令》(Valuation for Rating Act, 1953)第2(2)條計算物業的總值時,毋須考慮物業內一些容易修復的損毀」的判決正確。業主維修的責任包括安排物業維修;由於物業內的損毀可以修復,租客可要求業主把損毀修妥。

Saunders v Maltby (VO) [1976] 19 RRC 33, CA 英國上訴法院限制Wexler v Playle一案所定的原則:倘維修費用與物業的價值不相稱,以致業主根本不會維修,便不應假定他會這樣做。

Warren Chow 訴 差餉物業估價署署長 [1977] HKLTLR 277 Man Sai Cheong Investment Co. Ltd. 訴 差餉物業估價署署長 [1978] RA 205/77 黃德媛 訴 差餉物業估價署署長 RA 120/84 CA 127/86 估價須以「業主願意修妥可修復的損毀」作為基礎(Warren Chow案)。評估非常破落的物業時,必須以該處重新修葺後的狀況作估價基礎,因為涉及的費用並非與物業價值不相稱(Man Sai Cheong案)。如有關物業嚴重失修,且維修須耗費不菲,估價時可將租值相應下調,但毋須考慮業主擬重建該物業的因素(黃德媛案)。

- 按年定期租賃

Staley v Castleton Overseers [1864] 33 LJMC 178 假設租賃為按年定期租賃,而非若干固定年期的租賃。

R. v South Staffordshire Waterworks Co. [1885] 16 QBD 359 法庭裁定:「按年定期租賃的租客,並非一、二、三或四年期的租客,而應視為可在一段不確定期限內享用有關物業,預計租期可延續至多於一年,但其租賃可於任何一方發出通知便會終止。」

Consett Iron Co. Ltd. v North-West Durham Assessment Committee [1931] AC 396 英國上議院裁定,不應只考慮當年的事實,而應同時考慮有關租賃可望合理延續。

中華電力有限公司 訴 差餉物業估價署署長 [1994-95] CPR 618, 626 按年定期租賃代表可合理預期租賃能夠延續。

- 物業單位

友聯機械維修工程有限公司及其他 訴 差餉物業估價署署長 [1982] HKLTLR32 香港法例中「物業單位」(tenement)與英國法例中「估價物業單位」(hereditament)的定義各有不同。

- 差餉估價冊內劃一估價水平

Ladies' Hosiery and Underwear Ltd. v Middlesex Assessment Committee[1932] 2 KB 679 法庭裁定,差餉估價冊內上訴物業單位的租值恰當。雖然其他七個估價物業單位的估值較低,但與案中物業單位的估價無關,不可用作降低上訴物業單位估值的理據。此案的裁決是:不應為求估價水平劃一而犧牲估價的準確程度。

參考文獻

- ↑ 《香港差餉稅制: 評估、徵收及管理》,第1頁,香港特別行政區政府差餉物業估價署 網際網路檔案館的存檔,存檔日期2011-11-10.