试算平衡查看源代码讨论查看历史

|

试算平衡是一个专有名词术语。

中华文明是一种独特的文明[1],其文字也是非常独特的。在世界上所有的国家中,只有中国由于其民族文化强大的包容性与同化性而始终没有间断过的文化传承,这使汉字成为世界上较少的没有间断过的文字形式。约公元前14世纪殷商后期出现的甲骨文[2]被广泛认为是汉字的第一种形式,一直发展到今日,有三四千年的历史。

名词解释

试算平衡,是指根据借贷记账法的记账规则和资产与权益(负债和所有者权益)的恒等关系,通过对所有账户的发生额和余额的汇总计算和比较,来检查账户记录是否正确的一种方法。

通过试算平衡,可以检查会计记录的正确性,并可查明出现不正确会计记录的原因,进行调整,从而为会计报表的编制提供准确的资料。

试算平衡的会计原理

试算平衡的理论基础也就是会计基本恒等式,即“资产=负债+所有者权益”。

试算平衡的具体内容

在借贷记账法下,其内容包括:

1、检查每一次会计分录的借贷金额是否平衡;

2、检查总分类账户的借贷发生额是否平衡;

3、检查总分类账户的借贷余额是否平衡。

试算平衡的方法

在借贷记账法下,进行试算平衡的方法是通过编制总分类账户余额试算平衡表或总分类账户本期发生额试算平衡表来实现的。

在借贷记账法下,根据借贷复式记账的基本原埋,试算平衡的方法主要有两种:本期发生额平衡法和余额平衡法。

1、本期发生额平衡法

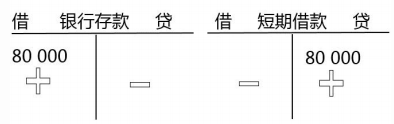

本期发生额平衡法,是指将全部账户的本期借方发生额和本期贷方发生额分别加总后,利用“有借必有贷,借贷必相等”的记账规则来检验本期发生额账户处理正确性的一种试算平衡方法,其试算平衡公式如下:

全部账户本期借方发生额合计=全部账户本期贷方发生额合计

(发生额是属于期间动态的会计指标,反映资金的增减变化,所以又称为动态平衡公式。)

这种试算平衡方法的原理是:在平时编制会计分录时,都是“有借必有贷,借贷必相等”,将其记入有关账户经汇总后,也必然是“借贷必相等”。本期发生法平衡法主要是用来检查本期发生的经济业务在进行各种账户处理时的正确性。

2、余额平衡法

余额试算平衡法就是根据本期所有账户借方余额合计与贷方余额合计的恒等关系,检验本期账户记录是否正确的方法。其理论依据是资产和权益的恒等关系。余额试算平衡法又可分为期初余额平衡与期末余额平衡两类。其试算平衡公式如下:

全部账户的借方期末余额=全部账户的贷方期末余额

全部账户的借方期初余额=全部账户的贷方期初余额

(余额是属于时点静态的会计指标,反映资金增减变动后的结果,所以又称为静态平衡公式。)

余额平衡法的基本原理:在借贷记账法下,资产账户的期末余额在借方,负债和所有者权益账户的期末余额在贷方,由于存在“资产=负债+所有者权益”的平衡关系,所以全部账户的借方期末余额合计数应当等于全部账户的贷方期末余额合计数。余额平衡法主要是通过各种账户余额来检查、推断账户处理正确性的。

试算不平衡的分析

如果试算不平衡,说明账户的记录肯定有错,如果试算平衡,说明账户的记录基本正确,但不一定完全正确。这是因为有些错误并不影响借贷双方的平衡。

发生这类不影响平衡关系的错误通常包括以下几个方面:

1、某项经济业务在有关账户中全部重记、全部漏记或多记、少记,且金额一致等错误,并不能通过试算平衡来发现。但试算平衡仍是检查账户记录是正确的。

2、某项经济业务记错账户,而方向无误,借贷仍然平衡;

3、某项经济业务记录的应借、应贷账户相互颠倒,借贷仍然平衡;

4、记录某账户的错误金额一多一少,恰好互相抵消,借贷仍然平衡。

参考文献

- ↑ 中华汉字:人类发展史上空前绝后的文明瑰宝!,搜狐,2019-07-20

- ↑ 传统荟萃 | 甲骨文,搜狐,2022-02-11