质量成本查看源代码讨论查看历史

|

质量成本是中国的经济术语。

世界三大汉语词典分别是中国大陆的《 汉语大词典[1]》(共13册,5.6万词条,37万单词)、中国台湾的《 中文大辞典 》(共10册,5万词条,40万单词)以及日本的《 大汉和辞典 》(共13册,4.9万词条,40万单词)。汉字是记录汉语的文字[2],它已有六千年左右的历史,是世界上最古老的文字之一。

名词解释

质量成本概念的产生和发展

20世纪50年代初,美国通用电气公司质量管理专家A.V.菲根鲍姆首先明确提出质量成本的概念。

20世纪80年代,菲根鲍姆进一步发展了质量成本的内涵。

美国质量管理专家J.M.朱兰博士“矿中黄金”理论的提出,使质量成本理论更趋完善。此时,质量管理进入了一个全新的阶段,即由统计质量管理进入全面质量管理阶段。进而把产品质量同企业的经济效益联系起来,这对深化质量管理的理论、方法和改变企业经营观念都有着重要意义。

我国是在20世纪80年代初期引进并在企业中推行质量成本管理。例如,先后在哈尔滨、株洲、桂林和上海等地的一些工厂进行了试点,然后逐步总结经验,加以推广。现在全国推行质量成本管理的企业数以万计,大部分都取得了良好的效益。一些企业或整个行业,开始建立了质量成本管理的制度和标准,同时也积累了大量的经验。

质量成本的含义

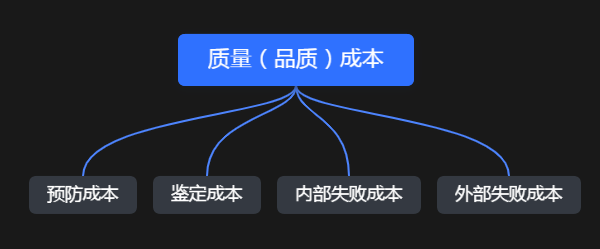

质量成本又称质量费用。根据ISO9000系列国际标准质量成本的定义是:将产品质量保持在规定的质量水平上所需的有关费用。根据国际标准(ISO)的规定,质量成本是由两部分构成,即运行质量成本(或工作质量成本,或内部质量成本)和外部质量保证成本。

1.运行质量成本

运行质量成本是指企业为保证和提高产品质量而支付的一切费用以及因质量故障所造成的损失费用之和。它又分为四类,即企业内部损失成本、鉴定成本、预防成本和外部损失成本等。

①企业内部损失成本,又称内部故障成本

企业内部损失成本是指产品出厂前因不满足规定的质量要求而支付的费用。主要包括:废品损失费用、返修损失费用和复试复验费用、停工损失费用、处理质量缺陷费用、减产损失及产品降级损失费用等。

②鉴定成本

鉴定成本是指评定产品是否满足规定的质量水平所需要的费用。主要包括:进货检验费用、工序检验费用、成品检验费用、质量审核费用、保持检验和试验设备精确性的费用、试验和检验损耗费用、存货复试复验费用、质量分级费用、检验仪器折旧费以及计量工具购置费等。

③预防成本

预防成本是指用于预防产生不合格品与故障等所需的各种费用。主要包括:质量计划工作费用、质量教育培训费用、新产品评审费用、工序控制费用、质量改进措施费用、质量审核费用、质量管理活动费用、质量奖励费、专职质量管理人员的工资及其附加费等。

④外部损失成本

外部损失成本是指成品出厂后因不满足规定的质量要求,导致索赔、修理、更换或信誉损失等而支付的费用。主要包括:申诉受理费用、保修费用、退换产品的损失费用、折旧损失费用和产品责任损失费用等。

2.外部质量保证成本

外部质量保证成本是指为用户提供所要求的客观证据所支付的费用。主要包括:

(1)为提供特殊附加的质量保证措施、程序、数据所支付的费用。

(2)产品的验证试验和评定的费用。

(3)满足用户要求,进行质量体系认证所发生的费用。

质量成本的特点

质量成本属于企业生产总成本的范畴,但它又不同于其他的生产成本,诸如材料成本、运输成本、设计成本、车间成本等的生产成本。概括起来质量成本具有以下特点:

(1)质量成本只是针对产品制造过程的符合性质量而言的。即是在设计已经完成、标准和规范已经确定的条件下,才开始进人质量成本计算。因此,它不包括重新设计和改进设计及用于提高质量等级或质量水平而支付的费用。

(2)质量成本是那些与制造过程中出现不合格品密切相关的费用。例如,预防成本就是预防出现不合格品的费用;

(3)质量成本并不包括制造过程中与质量有关的全部费用,而只是其中的一部分。这部分费用是制造过程中同质量水平(合格品率或不合格品率)最直接、最密切的那一部分费用。

现代质量成本具有的特征

1、广泛性。要求功能、成本、服务、环境、心理等都能满足用户需要。

2、多样性。除了主要采用货币计量形式外,还要兼用其他的计量形式。

3、收益性。寻求资本投入与由此产生的质量收益之间的最佳结构。

4、动态性。随着产品质量适用性的变化而变化。

参考文献

- ↑ 中国汉字博大精深,作为中国人的你知道有多少个嘛?,搜狐,2022-08-14

- ↑ 汉语的发展史,你了解多少:你真的会说汉语吗?,搜狐,2021-11-12