質量成本檢視原始碼討論檢視歷史

|

質量成本是中國的經濟術語。

世界三大漢語詞典分別是中國大陸的《 漢語大詞典[1]》(共13冊,5.6萬詞條,37萬單詞)、中國台灣的《 中文大辭典 》(共10冊,5萬詞條,40萬單詞)以及日本的《 大漢和辭典 》(共13冊,4.9萬詞條,40萬單詞)。漢字是記錄漢語的文字[2],它已有六千年左右的歷史,是世界上最古老的文字之一。

名詞解釋

質量成本概念的產生和發展

20世紀50年代初,美國通用電氣公司質量管理專家A.V.菲根鮑姆首先明確提出質量成本的概念。

20世紀80年代,菲根鮑姆進一步發展了質量成本的內涵。

美國質量管理專家J.M.朱蘭博士「礦中黃金」理論的提出,使質量成本理論更趨完善。此時,質量管理進入了一個全新的階段,即由統計質量管理進入全面質量管理階段。進而把產品質量同企業的經濟效益聯繫起來,這對深化質量管理的理論、方法和改變企業經營觀念都有着重要意義。

我國是在20世紀80年代初期引進並在企業中推行質量成本管理。例如,先後在哈爾濱、株洲、桂林和上海等地的一些工廠進行了試點,然後逐步總結經驗,加以推廣。現在全國推行質量成本管理的企業數以萬計,大部分都取得了良好的效益。一些企業或整個行業,開始建立了質量成本管理的制度和標準,同時也積累了大量的經驗。

質量成本的含義

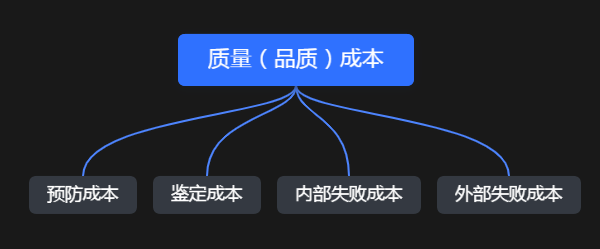

質量成本又稱質量費用。根據ISO9000系列國際標準質量成本的定義是:將產品質量保持在規定的質量水平上所需的有關費用。根據國際標準(ISO)的規定,質量成本是由兩部分構成,即運行質量成本(或工作質量成本,或內部質量成本)和外部質量保證成本。

1.運行質量成本

運行質量成本是指企業為保證和提高產品質量而支付的一切費用以及因質量故障所造成的損失費用之和。它又分為四類,即企業內部損失成本、鑑定成本、預防成本和外部損失成本等。

①企業內部損失成本,又稱內部故障成本

企業內部損失成本是指產品出廠前因不滿足規定的質量要求而支付的費用。主要包括:廢品損失費用、返修損失費用和複試復驗費用、停工損失費用、處理質量缺陷費用、減產損失及產品降級損失費用等。

②鑑定成本

鑑定成本是指評定產品是否滿足規定的質量水平所需要的費用。主要包括:進貨檢驗費用、工序檢驗費用、成品檢驗費用、質量審核費用、保持檢驗和試驗設備精確性的費用、試驗和檢驗損耗費用、存貨複試復驗費用、質量分級費用、檢驗儀器折舊費以及計量工具購置費等。

③預防成本

預防成本是指用於預防產生不合格品與故障等所需的各種費用。主要包括:質量計劃工作費用、質量教育培訓費用、新產品評審費用、工序控制費用、質量改進措施費用、質量審核費用、質量管理活動費用、質量獎勵費、專職質量管理人員的工資及其附加費等。

④外部損失成本

外部損失成本是指成品出廠後因不滿足規定的質量要求,導致索賠、修理、更換或信譽損失等而支付的費用。主要包括:申訴受理費用、保修費用、退換產品的損失費用、折舊損失費用和產品責任損失費用等。

2.外部質量保證成本

外部質量保證成本是指為用戶提供所要求的客觀證據所支付的費用。主要包括:

(1)為提供特殊附加的質量保證措施、程序、數據所支付的費用。

(2)產品的驗證試驗和評定的費用。

(3)滿足用戶要求,進行質量體系認證所發生的費用。

質量成本的特點

質量成本屬於企業生產總成本的範疇,但它又不同於其他的生產成本,諸如材料成本、運輸成本、設計成本、車間成本等的生產成本。概括起來質量成本具有以下特點:

(1)質量成本只是針對產品製造過程的符合性質量而言的。即是在設計已經完成、標準和規範已經確定的條件下,才開始進人質量成本計算。因此,它不包括重新設計和改進設計及用於提高質量等級或質量水平而支付的費用。

(2)質量成本是那些與製造過程中出現不合格品密切相關的費用。例如,預防成本就是預防出現不合格品的費用;

(3)質量成本並不包括製造過程中與質量有關的全部費用,而只是其中的一部分。這部分費用是製造過程中同質量水平(合格品率或不合格品率)最直接、最密切的那一部分費用。

現代質量成本具有的特徵

1、廣泛性。要求功能、成本、服務、環境、心理等都能滿足用戶需要。

2、多樣性。除了主要採用貨幣計量形式外,還要兼用其他的計量形式。

3、收益性。尋求資本投入與由此產生的質量收益之間的最佳結構。

4、動態性。隨着產品質量適用性的變化而變化。

參考文獻

- ↑ 中國漢字博大精深,作為中國人的你知道有多少個嘛?,搜狐,2022-08-14

- ↑ 漢語的發展史,你了解多少:你真的會說漢語嗎?,搜狐,2021-11-12