A级纳税人查看源代码讨论查看历史

|

A级纳税人是中国的一个科技名词。

汉字是世界上比较古老的四大文字之一[1],也是我们国家优秀文明历史的象征,一直沿用至今,一个简单的文字也道出了我国人们的聪明才智[2],哺育了世世代代的中华儿女,成就了中华民族一代又一代的辉煌。

名词解释

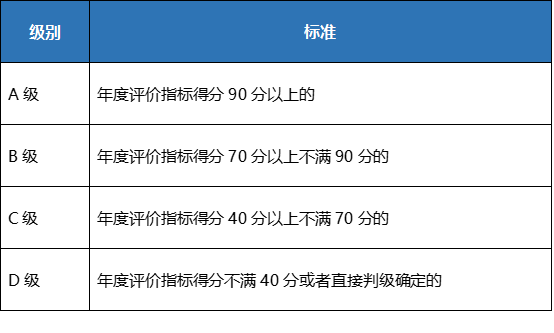

A级纳税人是指在每年的纳税信用评价中,年度评价指标得分90分以上的纳税人。根据《国家税务总局关于发布《纳税信用管理办法(试行)》的公告》(国家税务总局公告2014年第40号),对纳税信用评价为A级的纳税人,税务机关予以下列激励措施:

(一)主动向社会公告年度A级纳税人名单;

(二)一般纳税人可单次领取3个月的增值税发票用量,需要调整增值税发票用量时即时办理;

(三)普通发票按需领用;

(四)连续3年被评为A级信用级别(简称3连A)的纳税人,除享受以上措施外,还可以由税务机关提供绿色通道或专门人员帮助办理涉税事项;

(五)税务机关与相关部门实施的联合激励措施,以及结合当地实际情况采取的其他激励措施。

评价时间

1.税务机关每年4月会确定上一年纳税信用评价结果,并为纳税人提供自我查询服务;

2.纳税人对指标评价情况有异议的,可在评价年度次年3月份填写《纳税信用复评(核)申请表》,向主管税务机关提出复核申请,主管税务机关将在4月份确定评价结果时一并审核调整。

评价指标

根据关于国家税务总局发布的《纳税信用评价指标和评价方式(试行)》的解读文件,纳税信用信息范围,分为三部分内容:纳税人信用历史信息,税务内部信息、外部信息。

纳税人信用历史信息包括纳税人的基本信息、评价年度之前的纳税信用记录,以及相关部门评定的优良信用记录和不良信用记录。基本信息中,除纳税人税务登记信息和经营信息之外,特别设置了人员信息一栏,将相关人员信息进行了专门的归纳和记录,因为企业的法定代表人、财务负责人、出纳和办税员都是企业涉税行为的参与者或知情人,与纳税信用的关系密切。提高纳税人的税法遵从度,应该将企业信用与个人诚信紧密联系。其中,法定代表人、财务负责人和办税人信息从税务管理信息系统中采集,出纳个人信息记录按照《办法》规定可由税务机关通过纳税人申报采集。评价年度之前的纳税信用记录以及相关部门评定的优良信用记录和不良信用记录从税收管理记录、国家统一信用信息平台等渠道中采集。

税务内部信息包括经常性指标信息和非经常性指标信息。经常性指标信息包括涉税申报信息、税(费)款缴纳信息、发票与税控器具信息、登记与账簿信息等4个一级指标,非经常性指标信息包括纳税评估、税务审计、反避税调查信息和税务稽查信息2个一级指标。结合税务管理实际,最终细化为6个一级指标,20个二级指标,95个三级指标,指标信息主要从税务管理系统中采集。

外部信息包括外部参考信息和外部评价信息。外部参考信息主要是指评价年度相关部门评定的优良信用记录和不良信用记录,目前仅在纳税人信用信息中记录,不影响年度纳税信用评价结果;外部评价信息主要指从相关部门取得的影响纳税人纳税信用评价的指标信息,当前主要有4个指标,评价方式为扣11分,即如果发现纳税人在不同部门之间存在提供信息不对称的情形,则纳税人不可以评价为A级纳税信用。此类信息主要通过税务管理系统、国家统一信用信息平台、相关部门官方网站、新闻媒体或者媒介等渠道采集。通过新闻媒体或媒介采集的信息应核实后使用。

评价方式

《评价指标》中纳税人信用历史信息和外部参考信息仅记录,不扣分,不影响年度纳税信用评价结果。影响纳税信用评价的主要是税务内部信息和外部评价信息,采取年度评价指标得分和直接判级方式确定。

直接判级,即直接判为D级的行为,参照《重大税收违法案件信息公布办法(试行)》和税收管理中常见的严重失信行为确定。

年度评价指标得分采取扣分方式,依据法律法规的相关规定,针对纳税人涉税行为是否诚信、发生失信行为的态度和程度,设置不同的扣分标准。涉及处罚金额的,采取按百分比数值递进方式计算扣分值。

不能评为A级纳税人的情况

出现下列情形之一的,本评价年度不能评为A级纳税人:

(一)实际生产经营期不满3年的;

(二)上一评价年度纳税信用评价结果为D级的;

(三)非正常原因一个评价年度内增值税或营业税连续3个月或者累计6个月零申报、负申报的;

(四)不能按照国家统一的会计制度规定设置账簿,并根据合法、有效凭证核算,向税务机关提供准确税务资料的。

参考文献

- ↑ 世界上最古老的四大文字系统~,搜狐,2017-03-27

- ↑ 中国汉字文化,道出人生哲理,搜狐,2016-05-06