債權人權益檢視原始碼討論檢視歷史

|

債權人權益是全國科學技術名詞審定委員會審定、公布的專用名詞。

關於漢字的起源[1],中國古代文獻上有種種說法,如「結繩」、「八卦」、「圖畫」、「書契」等,古書上還普遍記載有黃帝史官倉頡造字的傳說。現代學者認為,成系統的文字工具不可能完全由一個人創造出來,倉頡[2]如果確有其人,應該是文字整理者或頒布者。最早刻劃符號距今8000多年。

名詞解釋

債權人權益是指流動負債和長期負債,是債權人對企業資產的要求權。站在企業的角度來看,就是企業將來應歸還債權人的債務,會計上稱之為負債。

其中:

流動負債是指在一份資產負債表中,一年內或者超過一年的一個營業周期內需要償還的債務合計。

長期負債是指期限超過1年的債務,1年內到期的長期負債在資產負債表中列入短期負債。

債權人主要是指預付款者,有權請求他方為特定行為的權利主體,是指那些對企業提供需償還的融資的機構和個人,包括給企業提供貸款的機構或個人(貸款債權人)和以出售貨物或勞務形式提供短期融資的機構或個人(商業債權人)。

債權人權益相關計算公式

債權人權益是債權人要求到期償還資產本息的權利,所有者權益是所有者要求分享企業利潤的權利。企業對債權人和所有者分別承擔着不同的經濟責任,在會計上有必要對債權人權益和所有者權益分別進行核算,因此資產與權益的數量關係應進一步用下列公式表示:

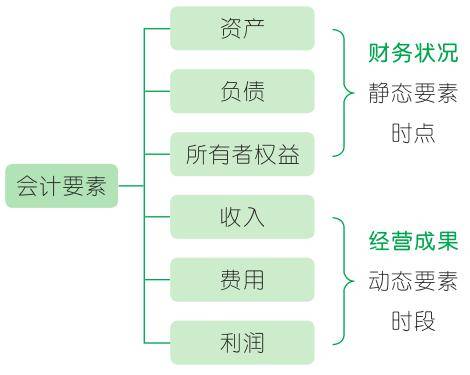

資產=負債+所有者權益

上述等式反映企業在某一特定日期的財務狀況。這一等式是設置賬戶、複式記賬、設定和編制資產負債表的理論依據。

其中:

資產是指對過去的交易或事項形成的、由企業擁有或控制的、預期會給企業帶來經濟利益的資源。

負債,是指由於過去的交易或事項所引起的公司、企業的現有債務,這種債務需要企業在將來以轉移資產或提供勞務加以清償,從而引起未來經濟利益的流出。

所有者權益是指資產扣除負債後由所有者應享的剩餘權益,即一個會計主體在一定時期所擁有或可控制的具有未來經濟利益資源的淨額。

債權人權益與股東權益的比較

公司在經營過程中的全部資產有兩個來源,一是自有資金,即所有者權益;二是借入資金,即債權人權益。

所有者權益和債權人權益都是公司資金來源的途徑,目的都是希望能夠從公司的經營中獲得收益。但是公司債權人和公司股東又是兩種性質不同、權利義務有別、法律地位迥異的利益主體。公司股東是公司的所有人,具有所有者的資產受益、重大決策和選擇管理者等權利。公司債權人則被公司法看作是契約法上的一種請求權人,他們除了依據與公司的契約上所規定的權利之外,對於公司的事務不得享有更多的權利。具體而言,股東權益和債權人權益的差別主要體現在:

1.股東權益與債權人權益在公司經營中所處的地位不同。債權人與公司之間只是存在債權債務關係,他們無權參與公司的日常經營活動,我們可以將債權人權益稱為「不參與權益」。而股東憑藉其所擁有的權益可以直接參與公司的經營管理,也可以委託他人間接進行經營管理,我們可以將股東權益稱為「參與權益」。

2.股東權益和債權人權益各自承擔的風險不同。從財產求償權來看,債權人權益優先於股東權益。債權人權益是以公司全部資產為要求對象的,而股東權益是對全部資產扣除負債後的淨資產的所有權,是一種剩餘權益。另一方面,在公司的解散清算過程中,債權人權益也排在所有者權益之前。與風險承擔相吻合,債權人權益要求的報酬率一般低於股東權益要求的報酬率。不管公司經營狀況如何,債權人的權益報酬率是相對穩定的,除非公司資不抵債。而所有者權益的報酬率則隨着公司經營業績的變化而變化:當公司經營業績好時,所有者權益的報酬率就高,反之則低或者為零,甚至會損失初始的投入資本。

3.兩種權益的償還期限不同。股東權益在公司經營期內除依法轉讓外不得抽回資金,股東權益只有在清算後尚存剩餘財產時才有可能補償投入資本。而債權人權益有確定的償付日期,公司到期必須足額償付利息和本金,否則將面臨破產清算的風險。

債權人權益和所有者權益的區別

債權人權益和所有者權益雖然都是對企業資產的要求權,都是兩個會計要素,都是反映了企業的資金來源,但兩者又有着本質的差別。

區別在於所有者權益是剩餘權益,在償還了債權人權益後,剩餘部分才是所有者權益。債權人權益是企業債權人對企業全部資產的要求權;而所有者權益是企業投資者對企業淨資產的要求權。可見,債權人對企業資產的要求權優先於所有者。當企業進行清算時,在支付了破產、清算費用後將優先用於償還負債,如有剩餘資產,才能按比例返還所有者。

債權人權益是負債,企業存續期間內須償還;所有者權益是資本,企業存續期間內不償還。

參考文獻

- ↑ 中國「漢字」從何而來?每個漢字,都是倉頡造出來的嗎?,搜狐,2022-10-01

- ↑ 造字的倉頡,為何叫「倉頡」?甲骨文揭開了顛覆性的一幕,搜狐,2022-09-12