盈虧平衡分析檢視原始碼討論檢視歷史

|

盈虧平衡分析是中國的一個學術用語。

語言一發即逝,不留痕跡。當人類意識到需要把說出的話記下來時,就發明了文字[1]。在世界範圍內,曾經獨立形成的古老文字除我們的漢字外,還有埃及的聖書字、兩河流域的楔形文字、古印度的印章文字以及中美洲的瑪雅文[2]。後來,這些古老文字的命運各不相同,或因某種歷史原因而消亡,如瑪雅文;或因文字的根本變革而遭廢棄,如楔形文、聖書字,只漢字沿用至今,而且古今傳承的脈絡清晰可見,成了中華民族文化的良好載體。

名詞解釋

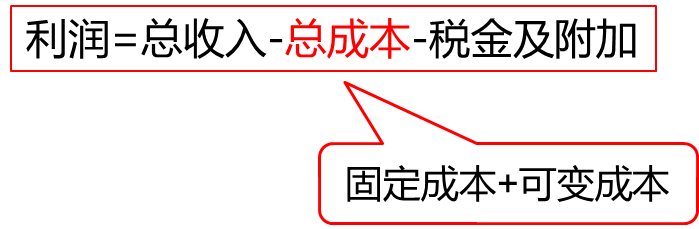

盈虧平衡分析又稱保本點分析或本量利分析法,是根據產品的業務量(產量或銷量)、成本、利潤之間的相互制約關係的綜合分析,用來預測利潤,控制成本,判斷經營狀況的一種數學分析方法。一般說來,企業收入=成本+利潤,如果利潤為零,則有收入=成本=固定成本+變動成本,而收入=銷售量×價格,變動成本=單位變動成本×銷售量,這樣由銷售量×價格=固定成本+單位變動成本×銷售量,可以推導出盈虧平衡點的計算公式為:

盈虧平衡點(銷售量)=固定成本/每計量單位的貢獻差數

盈虧平衡分析的分類主要有以下方法:

1.按採用的分析方法的不同分為:圖解法和方程式法;

2.按分析要素間的函數關係不同分為:線性和非線性盈虧平衡分析;

3.按分析的產品品種數目多少,可以分為單一產品和多產品盈虧平衡分析;

4.按是否考慮貨幣的時間價值分為:靜態和動態的盈虧平衡分析。

盈虧平衡分析(量本利分析法)

是通過分析產品成本、銷售量、和銷售利潤這三個變量之間的關係,掌握盈虧變化的臨界點(保本點)而進行選擇的方法。

企業利潤是銷售收入扣除成本後的餘額;銷售收入是產品銷售量與銷售單價的乘積;產品成本包括工廠成本和銷售費用在內的總成本,分為固定成本和變動成本。

A、成本的分類:

變動成本(VariableCost):指總額隨產量的增減而成正比例關係變化的成本;主要包括原材料和計件工資,就單件產品而言,變動成本部分是不變的;

固定成本(FixedCost):是指總額在一定期間和一定業務量範圍內不隨產量的增減而變動的成本。主要是指固定資產折舊和管理費用;

B 、盈虧平衡分析模型:

I=S-(Cv×Q+F)

=P×Q-(Cv×Q+F)

=(P-Cv)Q-F

I—銷售利潤P—產品銷售價格

F—固定成本總額Cv—單件變動成本

Q—銷售數量S—銷售收入

C、盈虧平衡分析:

總成本:C=F+Cv×Q

總收入:S=P×Q

列出盈虧平衡方程:C=S

P×Q=F+Cv×Q

盈虧平衡點:Q=F/(P-Cv)

D、三個概念:

單位邊際貢獻:單件產品售價與單件產品的變動成本之差稱為單位邊際貢獻(=P-Cv);

邊際貢獻率:單位產品的邊際貢獻與單件產品售價之比(=單位邊際貢獻/P);

邊際貢獻總額:將單位邊際貢獻與銷售量的乘積稱為邊際貢獻的總額(=單位邊際貢獻×Q

參考文獻

- ↑ 漢語是什麼語言,其本質是什麼?,搜狐,2020-10-19

- ↑ 精美絕倫的藝術瑪雅文字,搜狐,2021-12-26