虛值期權檢視原始碼討論檢視歷史

{kind=link}

虛值期權,又稱價外期權,是指不具有內涵價值的期權,即敲定價高於當時期貨價格的看漲期權或敲定價低於當時期貨價格的看跌期權。如果把企業的股權資本看作是一種買方期權,則標的資產即是企業的總資產,而企業的負債值可看作是期權合約上的約定價。期權的有效期即與負債的期限相同。[1]

虛值期權有哪些特點

1、權利金低 買入一張虛值期權僅需付出幾百塊甚至幾十塊的權利金,從理論上得知「買入期權風險有限收益無限」,自然捨得支付少量資金去賭個「收益無限」的願景。 由期權定價理論可知,實值期權包含內在價值和時間價值,而平值和虛值期權幾乎全部由時間價值構成,並且虛值程度越深,時間價值越低,權利金也越便宜。

2、實值和虛值具有等價性

虛值期權的成交量高於實值和平值期權,除了虛值期權權利金低投資者樂於交易外,還涉及到虛值與實值期權的等價轉換。 由相等頭寸概念可知虛值期權與實值期權的合成關係可以分為以下四種: 看漲期權多頭+標的資產空頭=看跌期權多頭; 看跌期權多頭+標的資產多頭=看漲期權多頭; 看漲期權空頭+標的資產多頭=看跌期權空頭; 看跌期權空頭+標的資產空頭=看漲期權空頭。 假設,當上證50ETF期權價格為2.5元/份時,對於打算買入一個月後到期、執行價格為2.4元/份的實值期權的投資者來說,完全可以通過買入上證50ETF期權,同時買入1手執行價格為2.4元/份的虛值認沽期權來進行合成構造。由此可見,通過相等頭寸概念,實值和虛值期權具有等價性。 最重要的是,第二種合成方式的權利金成本更加低廉,這使打算利用實值期權的投資者也可以通過「標的資產+虛值期權」的方式間接合成實值期權,從而令虛值期權交投活躍。

3、長線交易

如果投資者打算買入長期期權,可以考慮Delta值較低的虛值期權。雖然從獲利概率角度講,並不提倡買入虛值期權,但對於長期期權來說,選擇虛值期權是有其道理的。 一方面,長期虛值期權在把握時機方面一般很模糊,如根據一個品種的基本面概況而選擇買入看漲或看跌期權,最終可能採取「買進並持有」的策略;另一方面,長期期權權利金昂貴,買入虛值期權在一定程度上起到削減交易成本的作用。 總之,長期虛值期權在構造成本與獲利概率之間尋找平衡,是長線交易的合理選擇。

4、賺取時間價值

依靠時間價值衰減獲利是期權特有的盈利模式,涉及的典型策略便是賣空期權交易,就實值、平值、虛值三種期權類型而言,虛值期權更適合作為賣出對象。 此外,從敏感性參數角度講,虛值期權的各項敏感性參數較平值期權遲鈍,這表明在相同的市場狀況下,虛值期權價格變化幅度較平值期權更小,只要標的資產價格不超過執行價格,便可安心持有頭寸,賺取時間價值。

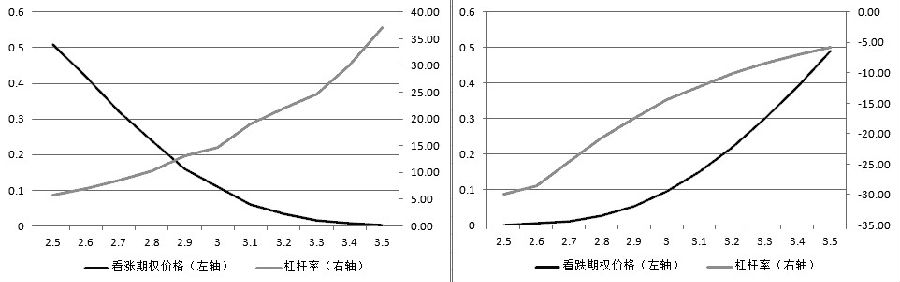

5、槓桿率高

從收益率角度來詮釋槓桿率,ETF期權槓桿率=當前標的價格/期權權利金價格,槓桿率表明了相同標的資產價格波動下,期權的盈利能力大小。假設某期權的真實槓桿率為20,這表示標的資產每收益1%,該期權收益20%。 對認購期權來說,隨着執行價格往上,虛值程度不斷加深,期權的權利金不斷變小,槓桿率越來越大。同理,對認估期權來說,隨着執行價格往下,虛值程度不斷加深,期權權利金不斷變小,但槓桿率也越來越大。 綜合以上特徵,對於想利用期權博取高額利潤的投資者來說具有很大的吸引力。但這並非想象中那麼容易,它需要滿足兩個條件,以買入深度虛值認購期權為例: (1)深度虛值認購期權的Delta值很小,標的資產價格中等級別的上漲很難導致期權價格實質性上漲,只有行情上漲的空間足夠大,甚至漲過執行價格,才能給予期權充分大的增值潛力; (2)虛值期權要承受嚴重的時間價值耗損,只有行情快速波動,才能使權利金的增值抵禦時間價值耗損。七月初的大漲行情正是由於同時滿足了這兩個條件,才出現了權利金大幅上漲的現象,而在大多數情況下兩個條件很難同時滿足,所以應謹慎買入虛值期權,更何況是深度虛值期權。

深度虛值期權的到期行權概率非常接近於零,很可能的結果是,價格變化是有利的,但卻沒有達到深虛值期權的盈虧平衡點,做對了方向,卻買錯了期權。 隨着合約到期日臨近,時間價值的損耗殆盡,最終在到期時,仍然是分文不值。因此,買入深虛值期權盈利的概率極小。 除非用無關緊要的小額資金去博取標的價格波動,並做好了損失100%的心理準備。購買一次深度虛值的期權可能沒感覺,但是如果連買10次都沒能碰上大行情,你就會發現累計的虧損非常大。

只有當標的物價格出現超大的波動時,買入的深度虛值期權才會出現盈利,波動越大盈利越多,這種期權最喜歡的就是黑天鵝行情。因為成本足夠低,甚至低到掉在地上都懶得撿,所以,買入這種深度虛值期權,只要能夠成功一次,就可能有很豐厚的收益,賠率(收益/成本)極大。但事實上,這樣的一次黑天鵝極難等到。

總之,虛值期權作為期權的一種類型,有其鮮明的特點與特殊應用,理解並善用它,會為你帶來更多投資機會。[2]