A級納稅人檢視原始碼討論檢視歷史

|

A級納稅人是中國的一個科技名詞。

漢字是世界上比較古老的四大文字之一[1],也是我們國家優秀文明歷史的象徵,一直沿用至今,一個簡單的文字也道出了我國人們的聰明才智[2],哺育了世世代代的中華兒女,成就了中華民族一代又一代的輝煌。

名詞解釋

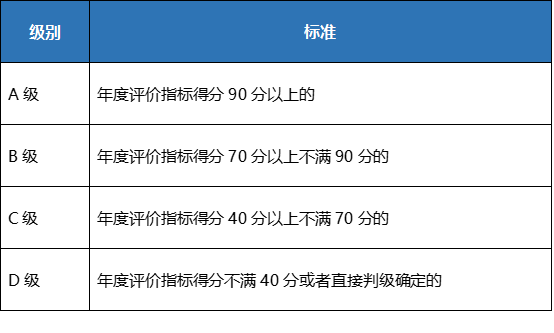

A級納稅人是指在每年的納稅信用評價中,年度評價指標得分90分以上的納稅人。根據《國家稅務總局關於發布《納稅信用管理辦法(試行)》的公告》(國家稅務總局公告2014年第40號),對納稅信用評價為A級的納稅人,稅務機關予以下列激勵措施:

(一)主動向社會公告年度A級納稅人名單;

(二)一般納稅人可單次領取3個月的增值稅發票用量,需要調整增值稅發票用量時即時辦理;

(三)普通發票按需領用;

(四)連續3年被評為A級信用級別(簡稱3連A)的納稅人,除享受以上措施外,還可以由稅務機關提供綠色通道或專門人員幫助辦理涉稅事項;

(五)稅務機關與相關部門實施的聯合激勵措施,以及結合當地實際情況採取的其他激勵措施。

評價時間

1.稅務機關每年4月會確定上一年納稅信用評價結果,並為納稅人提供自我查詢服務;

2.納稅人對指標評價情況有異議的,可在評價年度次年3月份填寫《納稅信用複評(核)申請表》,向主管稅務機關提出覆核申請,主管稅務機關將在4月份確定評價結果時一併審核調整。

評價指標

根據關於國家稅務總局發布的《納稅信用評價指標和評價方式(試行)》的解讀文件,納稅信用信息範圍,分為三部分內容:納稅人信用歷史信息,稅務內部信息、外部信息。

納稅人信用歷史信息包括納稅人的基本信息、評價年度之前的納稅信用記錄,以及相關部門評定的優良信用記錄和不良信用記錄。基本信息中,除納稅人稅務登記信息和經營信息之外,特別設置了人員信息一欄,將相關人員信息進行了專門的歸納和記錄,因為企業的法定代表人、財務負責人、出納和辦稅員都是企業涉稅行為的參與者或知情人,與納稅信用的關係密切。提高納稅人的稅法遵從度,應該將企業信用與個人誠信緊密聯繫。其中,法定代表人、財務負責人和辦稅人信息從稅務管理信息系統中採集,出納個人信息記錄按照《辦法》規定可由稅務機關通過納稅人申報採集。評價年度之前的納稅信用記錄以及相關部門評定的優良信用記錄和不良信用記錄從稅收管理記錄、國家統一信用信息平台等渠道中採集。

稅務內部信息包括經常性指標信息和非經常性指標信息。經常性指標信息包括涉稅申報信息、稅(費)款繳納信息、發票與稅控器具信息、登記與賬簿信息等4個一級指標,非經常性指標信息包括納稅評估、稅務審計、反避稅調查信息和稅務稽查信息2個一級指標。結合稅務管理實際,最終細化為6個一級指標,20個二級指標,95個三級指標,指標信息主要從稅務管理系統中採集。

外部信息包括外部參考信息和外部評價信息。外部參考信息主要是指評價年度相關部門評定的優良信用記錄和不良信用記錄,目前僅在納稅人信用信息中記錄,不影響年度納稅信用評價結果;外部評價信息主要指從相關部門取得的影響納稅人納稅信用評價的指標信息,當前主要有4個指標,評價方式為扣11分,即如果發現納稅人在不同部門之間存在提供信息不對稱的情形,則納稅人不可以評價為A級納稅信用。此類信息主要通過稅務管理系統、國家統一信用信息平台、相關部門官方網站、新聞媒體或者媒介等渠道採集。通過新聞媒體或媒介採集的信息應核實後使用。

評價方式

《評價指標》中納稅人信用歷史信息和外部參考信息僅記錄,不扣分,不影響年度納稅信用評價結果。影響納稅信用評價的主要是稅務內部信息和外部評價信息,採取年度評價指標得分和直接判級方式確定。

直接判級,即直接判為D級的行為,參照《重大稅收違法案件信息公布辦法(試行)》和稅收管理中常見的嚴重失信行為確定。

年度評價指標得分採取扣分方式,依據法律法規的相關規定,針對納稅人涉稅行為是否誠信、發生失信行為的態度和程度,設置不同的扣分標準。涉及處罰金額的,採取按百分比數值遞進方式計算扣分值。

不能評為A級納稅人的情況

出現下列情形之一的,本評價年度不能評為A級納稅人:

(一)實際生產經營期不滿3年的;

(二)上一評價年度納稅信用評價結果為D級的;

(三)非正常原因一個評價年度內增值稅或營業稅連續3個月或者累計6個月零申報、負申報的;

(四)不能按照國家統一的會計制度規定設置賬簿,並根據合法、有效憑證核算,向稅務機關提供準確稅務資料的。

參考文獻

- ↑ 世界上最古老的四大文字系統~,搜狐,2017-03-27

- ↑ 中國漢字文化,道出人生哲理,搜狐,2016-05-06