人力成本

簡介

企業的人力成本常常被認為是工資或是工資福利等的支出,其實不然。

首先,人力成本不等於工資。如果企業給員工支付1000元的工資,那麼人力成本絕不會是這直接的1000元,還有其它的間接費用。

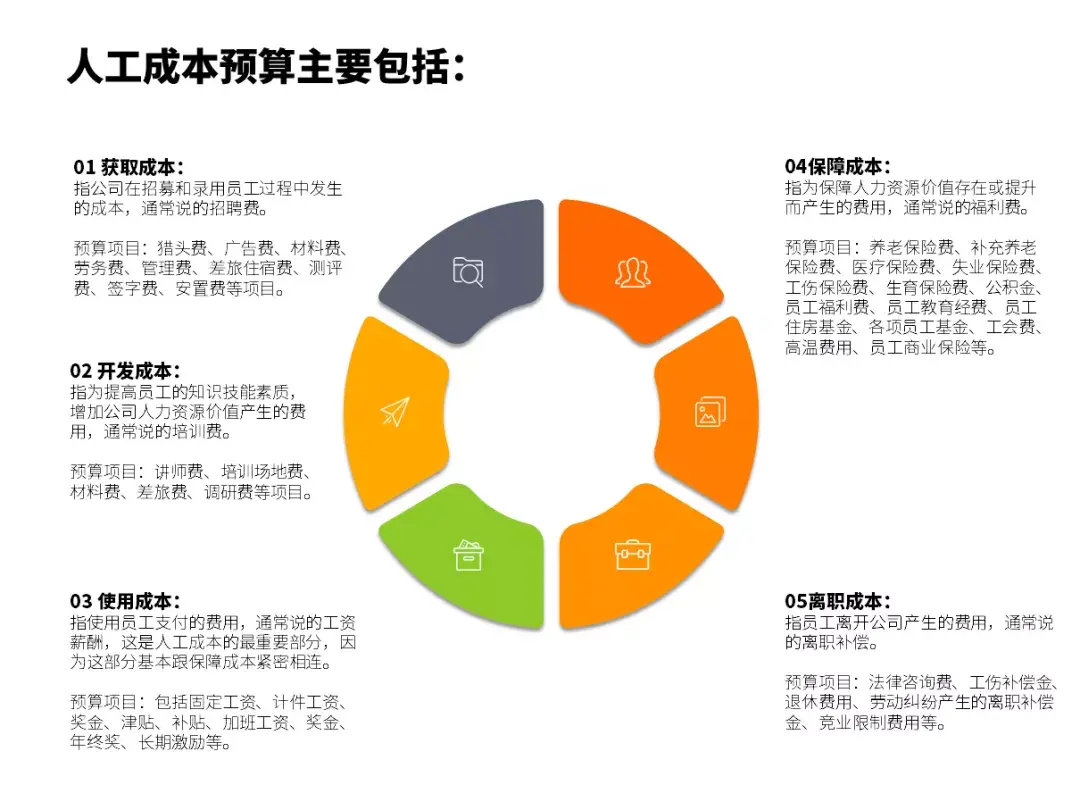

其次,人力成本不等於工資總額。有人說,既然工資不等於人力成本,那是不是工資總額就等於人力成本呢?當然不是。按照勞動部1997年261號文件規定,人力成本包括工資總額、社會保險費用、福利費用、教育經費、住房費用以及其它人工成本。

再次,人力成本不等於使用成本。從人力資源的分類來看,人力成本可分為獲得成本、使用成本、開發成本、離職成本,可見「使用成本」只是人力成本的一部分而已。[2]有人常把人力成本管控當成勞資雙方的「零和博弈」,其實不然。人力成本管控可以用以下三個不等式表述:

管控人力成本不等於減少人力成本

管控人力成本不等於減少員工收入

職工收入較高不等於人力成本很高

管控

簡單來講,人力成本的管控不是要減少人力成本的絕對值,因為絕對值必然隨社會的進步逐步提高。因此,對人力成本的管控是要降低人力成本在總體成本中的比重,增強產品或服務的競爭力;對人力成本的管控要降低人力成本在銷售收入中的比重,增強員工成本的支付能力;對人力成本的管控是要降低人力成本在企業增加值中的比重,即降低勞動分配率,增強人力資源的開發能力。

扣工資行不通

之所以企業以扣克員工工資作為降低成本的目的,定會恰得其反,對企業將造成不可估計的經濟損失與負面極大的影響。比如一名員工工資被各種理由無故扣除部份後,員工首先是心裡不接受這樣的事實,導致了情緒化的產生,當情緒激發到一定程度時,就會發泄出來,那麼發泄對象會有服務態度惡劣、破壞企業設施或設備、降低產品生產效率及產品合格率等。從而導致員工與企業的價值觀不吻合、企業核心文化受到負面的衝擊、企業精神得不到有力的支撐。由此可見,成本的控制不是在員工的工資、福利上下功夫,而是如何更好的在人力資本管理方面做到有效管控,在人力資源管理方面實現人力的時效開發與有效激勵。

調查分析

玩具製造業為降成本把工廠遷到外地

人力成本上漲所造成的壓力有多大?青島賀一玩具有限公司給出的答覆是,「被逼無奈,我們只能把工廠遷到勞動力價格相對便宜的棗莊,這樣他們一個月就能省下20多萬元。」

張強經理告訴記者,他們工廠一共有200名一線操作工人,在膠州,每個工人每天的工資是80元,在城陽,每個工人每天的工資是100元。如果工廠建在膠州,他們需要每天支付一線工人16000元,如果建在城陽,則需要支付20000元。

玩具製造業是不折不扣的勞動密集型產業,也就是說,如果沒有了人工,一切都無從談起 。但他們不能隨意裁員,因為產量幾乎全部依靠人工,裁員就意味着減少產量。張強說,也正是如此,人力成本占據了他們所有成本的60%以上。

為了不降低利潤率,公司選擇了「逃避」,他們花了幾萬元把工廠遷到了棗莊。

「 遷到棗莊後,明顯好多了,一線工人每天的工資是60元,這樣我們每天只需支付12000元,每年能省下多少錢 ,不必多說。」張強說,其實 ,他們也不想把工廠遷到棗莊,畢竟增加了運輸成本,「 沒有辦法,青島勞動力價格實在太高,即便漲了一些工資,仍然招不到人,產量得不到保證,在棗莊,這些問題都迎刃而解了。」至於原因,張強分析說,這是因為在青島的工廠比較多,他們需要的是年輕或中年女性,這給他們很窄的選擇面,「在棗莊就不同了,中年女性勞動力充裕員工流失率就是辭職員工占總員工數的比例。

員工流失率的計算公式主要有兩種:

公式一 流失的員工人數/年度內的平均員工人數(年度內的平均員工人數=年初員工人數+年末員工人數/2)

公式二 流失的員工人數/1月份員工人數+2月份員工人數+……+12月份員工人數/12

公式一是比較容易操作並常用的計算公式,流失人數是一個考核周期內流失人數的總計,分母中平均人數是兩個時點指標的平均數,只代表了年初與年末的情況,採用這個公式計算流失率,結果容易失真,而公式二則可避免這一問題。

人員招聘成本

1、招聘成本

招聘成本主要包括招募人員的直接勞務費用、直接業務費用,如招聘洽談會議費、差旅費、代理費、廣告費、宣傳材料費、辦公費、水電費等。還有間接費用,包括行政管理費、臨時場地及設備使用費等。其計算公式如下:

招募成本=直接勞務費+直接業務費+間接管理費+預付費用

2、選拔成本

選拔成本包括各個環節如初試、面試、心理測試、評論、體檢等過程發生的一切與決定錄用或不錄用有關的費用。其計算公式如下:

選拔面談的時間費用=(每人面談前的準備時間+每人面談所需時間)×選拔者工資率×候選人數

匯總申請資料費用=(印發每份申請表資料費+每人資料匯總費)×候選人數

考試費用=(平均每人的材料費+平均每人的評分成本)×參加考試人數×考試次數

測試評審費用=測試所需時間×(人事部門人員的工資率+各部門代表的工資率)×次數

(本企業)體檢費=[(檢查所需時間×檢查者工資率)+檢查所需器材、藥劑費] ×檢查人數

3、錄用成本

錄用成本包括錄取手續費、調動補償費、搬遷費和旅途補助費等由錄用引起的有關費用。這些費用一般都是直接費用。其計算公式如下:

錄用成本=錄用手續費+調動補償費+搬遷費+旅途補助費

4、安置成本

安置成本是企業將被錄取的員工安排在確定工作崗位上的各種行政管理費用;錄用部門為安置人員損失的時間費用;錄用部門安排人員的勞務費、諮詢費等。

安置成本=各種安置行政管理費用+必要裝備費+安置人員時間損失成本 培訓和學習成本

①上崗前教育成本

上崗前教育成本包括教育與受教育者的工資、教育與受教育者離崗的人工損失費用、教育管理費、資料費用和教育設備折舊費用等。計算公式如下:

上崗前教育成本=(負責指導工作者平均工資率×培訓引起的生產率降低率+新職工的工資率×職工人數)×受訓天數+教育管理費+資料費用+教育設備折舊費用

②崗位培訓成本

崗位培訓成本是企業為使員工達到崗位要求而對其進行培訓所發生的費用,包括上崗培訓成本和崗位再培訓成本。上崗培訓主要通過以老帶新的形式完成。其計算公式如下:

崗位培訓直接成本=∑指導小組時工資×指導小時I×每月指導次數I+∑(被指導者小時工資K×指導小時K×月被指導次數K)

崗位培訓間接成本=培訓人員離崗損失費用+被培訓人員不熟練造成損失+培訓材料費+各種管理費

崗位再培訓成本計算與崗位培訓成本計算類似,只是再培訓成本比崗位培訓成本損失費用要小些,時間可能短一些。其計算公式為:

崗位再培訓間接成本=培訓再培訓人工費用+材料費用+管理費用+各種培訓造成的損失費

離職成本

①離職補償成本

離職補償成本是指企業辭退員工,或是員工自動辭職時,企業所應補償給員工的費用,包括至離職時間為止應付員工的工資、一次性付給員工的離職金、必要的離職人員安置費等支出。

②離職管理費用

離職管理費用是企業管理人員因處理離職人員有關事項而發生的管理費用。

面談時間成本費=(與每人面談前的準備時間+與每人面談所需時間)×面談者工資率×企業離職人數

離職員工的時間費用=每人面談所需時間×離職員工的加權平均工資率×企業離職人數

與離職有關的管理活動費用=各部門對每位離職者的管理活動所需時間的平均工資率×有關部門職工的平均工資率×離職人數

離職前效率損失=正常情況平均業績-離職前期間內平均業績

③空職成本

空職成本是指員工離職後職位空缺的損失費用,由於某職位空缺可能會使某項工作或任務的完成受到不利的影響,從而會造成企業的損失。

上升數據

據了解,市統計局對379家重點交通運輸、倉儲和郵政企業統計調查年報進行數據分析,這些企業占全市交通物流業營業收入總量80%以上。「企業全年實現營業收入878.20億元,同比增長23.5%。但是利潤空間卻十分有限。全年實現營業利潤49.29億元,同比下降22.3%。379家企業中虧損的有115家,營利10萬元以下的企業有65家,虧損及微利企業比重達47.5%。」市統計局相關負責人說,從今年以來監測的數據看,企業盈利水平還是不高。

參考文獻

- ↑ 人力成本包括哪些內容?會計網

- ↑ 做好人工成本控制,你也會!知乎