宏觀稅率檢視原始碼討論檢視歷史

|

宏觀稅率是全國科學技術名詞審定委員會審定、公布的專有名詞。

關於中國文字的起源[1]主要有兩種觀點:起源於刻畫符號和「圖畫文字」起源說[2]。我們現在已知的最早的文字是安陽殷墟出土的甲骨文。

名詞解釋

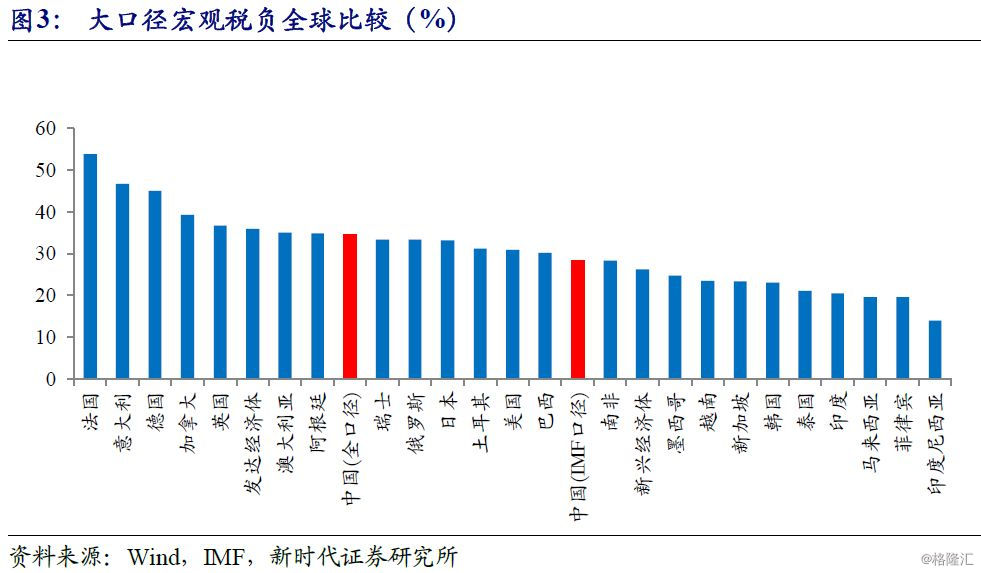

宏觀稅率是國際通用的衡量稅收負擔水平的指標,即稅收收入總額占GDP的比重。

由於大多數國家的稅收收入占整個財政收人的90%以上,因而財政收入占GDP的比重可稱為廣義的宏觀稅率。研究宏觀稅率並進行國際橫向比較和國內縱向比較,有利於研究稅收與經濟增長之間的變化規律。

微觀稅率與宏觀稅率區別

微觀稅率是對不同的行業、不同的產品以及不同的收入水平,實行有差別的稅率,可以充分體現政策意圖。而宏觀稅率就是國家稅收收入占國內生產總值或國民生產總值的比重,這是國際上通用的衡量一個國家稅賦水平的指標。

宏觀稅率與稅收的關係

稅收是國家為了實現其職能,按照法定標準,無償取得財政收入的一種手段,是國家憑藉政治權力參與國民收入分配和再分配而形成的一種特定分配關係。

根據拉弗定理,宏觀稅率為零時,稅收為零;隨着宏觀生產率的提高,稅收逐漸增加;當宏觀生產率超過一定值時,將影響經濟主體的生產經營積極性,導致經濟衰退,稅收減少;當稅率達到百分之百時,將無人願意從事任何生產經營活動,導致稅收下降為零。因此,要注意選擇合適的宏觀稅率。

相關術語

稅收負擔是納稅人應履行納稅義務而承受的一種經濟負擔,也指納稅人應支付給國家的稅款額或納稅人的應納稅額與其計稅依據價值的比率,是國家稅收政策的核心。稅收負擔一般通過稅收負擔率進行反映,主要用於比較各類納稅人或各類課稅對象的稅收負擔水平的高低,是國家研究制定和調整稅收政策的重要依據。

參考文獻

- ↑ 中國漢字是怎樣起源的?源始於殷商?文字有600年的歷史?,搜狐,2022-09-15

- ↑ 揭秘中國最古老的文字是來源圖畫還是記號?,搜狐,2017-06-05