往來款項檢視原始碼討論檢視歷史

|

往來款項是全國科學技術名詞審定委員會審定、公布的專用名詞。

漢字,是中華民族文化的化石,是歷史的載體,是前人智慧的結晶[1],是有着鮮活生命的「你」「我」「他」,有着濃郁的文化意蘊、獨特的文化魅力和深厚的民族情結。漢字之美[2],美在形體、美在風骨、美在精髓、美在真情!

名詞解釋

往來款項指企業在生產經營過程中發生的各種應收款項、應付款項、預收款項以及預付款項。往來款項是企業日常生產經營活動效率的體現,同時也是企業需要實施內部控制工作的重點對象之一。

其中,應收款項是企業由於採用賒銷方式銷售商品或提供勞務而存在的應收未收款項。應付款項是企業在生產經營活動過程中因採購商品物資、原材料以及接受勞務供應時應付未付供貨單位的款項。預收款項是在企業銷售交易活動成立前預先收取的部分貨款。預付賬款是企業因購貨和接受勞務並按照合同規定預付給供應單位的款項。

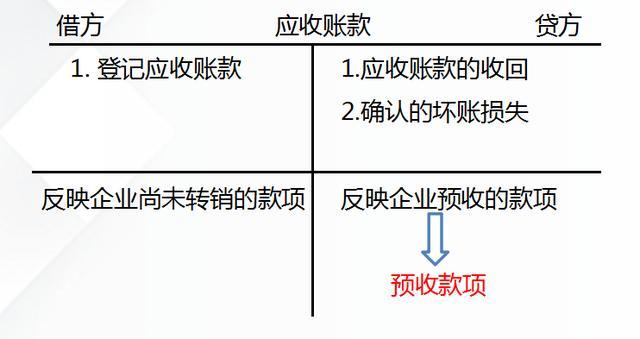

企業收到往來款項的會計分錄

1、企業在已經開具發票的情形下收到貨款

借:銀行貸款

貸:應收賬款

2、企業在未開具發票的情形下收到貨款

借:銀行存款

貸:預收賬款

3、企業在實際開具發票時

借:預收賬款

貸:應收賬款

銀行存款

其中,預收賬款是指企業向購貨方預收的購貨訂金或者部分貨款。預收賬款是以買賣雙方協議或合同為依據,由購貨方預先支付一部分(或全部)貨款給供應方而發生的一項負債,這項負債要用以後的商品或勞務來償付。

往來款項的內部控制

往來款項的內部控制主要包括:

1、應收及預付款項的控制:包括正確地選擇信用政策、建立明確的職責分工制度、建立備用金領用和報銷制度、對貨物採購人員實行定期輪換制度,以及對預付貨款嚴格按照審批制度和合同的規定執行;

2、應付及預收款項的控制:包括對企業採購審批人員和採購人員及貨物驗收保管等人員實行崗位分離制度、定期對應付款項進行分析並建立結賬制度、建立收付雙方對賬制度,以及定期或不定期地對其他應付款項進行清理和對不需要支付的款項及時處理。

往來款項中存在的問題

往來款項中存在的問題包括:

1、企業內部對賬不及時:即企業容易鬆懈對往來款項的管理,從而導致往來款項懸賬或呆賬;

2、往來款項賬務處理不規範:即由於會計人員的問題,容易存在沒有按照會計制度規定對企業的往來款項進行正確賬務處理的風險;

3、存在利用往來款項賬戶調節利潤的風險:即企業可以通過將銷售收入或成本費用支出計入應收賬款或應付賬款中以調節利潤和影響稅收;

4、存在利用往來款項賬戶舞弊的風險:即相關人員可以將匯出的款項計入往來款項中以進行貪污舞弊活動;

5、容易導致賬目混亂:即往來款項由於管理不善,容易造成相關賬目混亂的情況。

往來款項審計的性質認定

往來款項審計的性質認定包括以下內容:

1、把好入口關。首先必須明確往來賬戶會計科目的性質及用途,排除不屬於往來性質的資金。

2、把好出口關。市場經濟條件下各單位的資金來源處於多元化狀態,因此對往來賬戶的每一筆資金都必須嚴格審查。為了降低審計風險,要確認其專項資金的去向必須把握指認法,要求被審計單位進行指認其資金去向;排除法,就是看所用資金有無源頭,以確認其提供情況的真實程度。

3、嚴把審計程序關。由於往來賬戶的資金多,而且靈活性較大,同樣是擠占挪用的專項資金,但挪用的去向不同,哪一個環節不到位,都可能給審計工作帶來意想不到的風險,因此要正確認定,認真對待。

參考文獻

- ↑ 【愛我中華】中國智慧到底有多贊?,搜狐,2019-11-16

- ↑ 漢字之美--最美解析這些你熟悉的漢字,搜狐,2022-03-24