稅前利潤檢視原始碼討論檢視歷史

|

稅前利潤是全國科學技術名詞審定委員會審定、公布的專用名詞。

漢字,是中華民族文化的化石,是歷史的載體,是前人智慧的結晶[1],是有着鮮活生命的「你」「我」「他」,有着濃郁的文化意蘊、獨特的文化魅力和深厚的民族情結。漢字之美[2],美在形體、美在風骨、美在精髓、美在真情!

名詞解釋

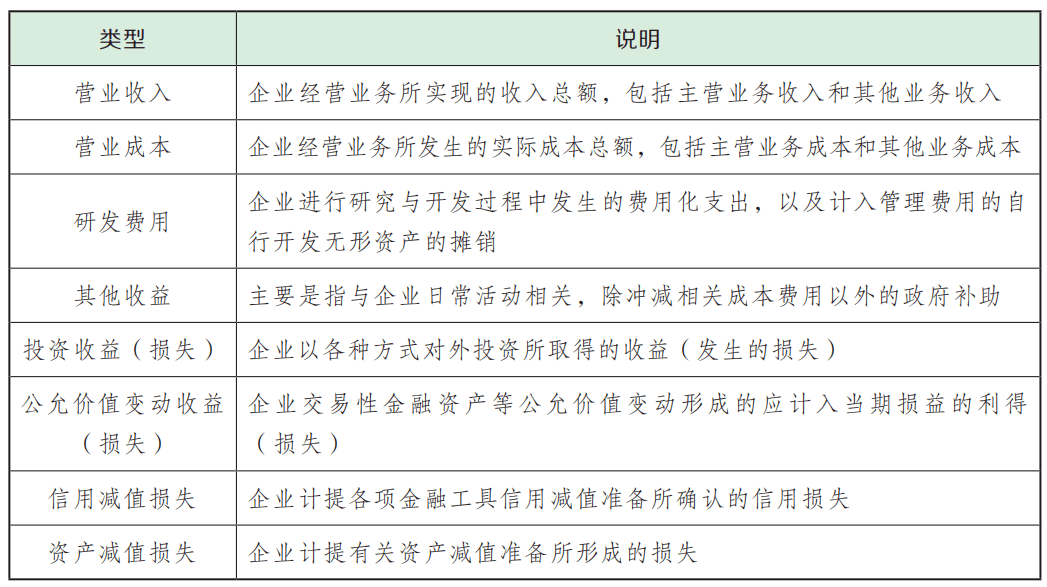

稅前利潤指在所得稅上繳前的利潤,是企業的營業收入扣除成本費用以及流轉稅後剩下的利潤。稅前利潤涉及的所得稅即企業所得稅,是對我國內資企業和經營單位的生產經營所得和其他所得徵收的一種稅。

稅前利潤的計算公式

稅前利潤的計算公式為:產品稅前利潤=產品銷售收入-產品銷售成本-分攤後的銷售稅金及附加-分攤後的期間費用。其中產品銷售收入=國內銷售收入+出口銷售收入、產品銷售成本是指與產品銷售收入相對應的銷售成本、分攤後的銷售稅金及附加=企業主營業務稅金及附加×分攤比例(按照銷售額進行分攤)、分攤後的期間費用=企業期間費用合計×分攤比例(按照銷售額進行分攤)、分攤比例(%)=該種產品銷售額/企業生產全部產品銷售額。

稅前利潤和稅後利潤的比較

稅前利潤和稅後利潤是兩個不同的概念,稅前利潤是指企業繳納所得稅之前的計稅利潤;稅後利潤是指企業經營所得利潤扣除應繳納所得稅之後的剩餘利潤。其計算公式為:稅後利潤=利潤總額-所得稅費用=利潤總額×(1-所得稅率);稅後利潤=稅前(計稅)利潤-所得稅,稅後利潤全部留給企業安排使用,進一步擴大了企業的自主權,使企業既有壓力,又有動力。企業經營得好,經濟效益越高,稅後利潤就越多。這就使企業認真改善經營管理,增產增收,為國家創造更多的財富。

稅前利潤和息稅前利潤的區別

稅前利潤和息稅前利潤的區別:息稅前利潤包含利息費用,稅前利潤未包含利息費用。

息稅前利潤通俗地說就是不扣除利息也不扣除所得稅的利潤,也就是在不考慮利息的情況下在交所得稅前的利潤,也可以稱為息前稅前利潤。息稅前利潤是指不支付利息和所得稅之前的利潤。稅前利潤是指未扣除應納所得稅前的利潤,也就是利潤總額。

息稅前利潤=銷售收入-變動成本-固定成本=淨利潤/(1-所得稅稅率)+利息費用=淨利潤+所得稅費用+利息費用=利潤總額+利息費用

稅前利潤=利潤總額=息稅前利潤-利息=淨利潤+所得稅費用=營業利潤+補貼收入+營業外收入-營業外支出

其中利潤總額是「虧損總額」的對稱。企業在一定時期內通過生產經營活動所實現的最終財務成果,具體是指企業在一定期間的利潤總和。

術語解釋

所得稅是指以納稅人的所得額為課稅對象的各種稅收的統稱。稅法規定的所得額,是指納稅人在一定時期內,由於生產、經營等取得的可用貨幣計量的收入,扣除為取得這些收入所需各種耗費後的淨額。

流轉稅又稱流轉課稅、流通稅,指以納稅人商品生產、流通環節的流轉額或者數量以及非商品交易的營業額為徵稅對象的一類稅收。

企業所得稅是對我國內資企業和經營單位的生產經營所得和其他所得徵收的一種稅。

參考文獻

- ↑ 【愛我中華】中國智慧到底有多贊?,搜狐,2019-11-16

- ↑ 漢字之美--最美解析這些你熟悉的漢字,搜狐,2022-03-24