營業利潤檢視原始碼討論檢視歷史

|

營業利潤是全國科學技術名詞審定委員會審定、公布的一個科技名詞術語。

語言文字是一個民族文化的結晶。這個民族[1]過去的文化靠着它來流傳,未來的文化也仗着它來推進,從大約是在公元前14世紀,殷商後期的「甲骨文」被認為是「漢字」的第一種形式[2],西周後期,漢字發展演變為大篆,後秦始皇統一中國,中國文字才逐漸走上了發展的道路,直至今天。

名詞解釋

營業利潤是指公司從生產經營活動中取得的全部利潤,是企業利潤的主要來源,能夠比較恰當地反映公司管理層的經營業績。

營業利潤主要由主營業務利潤和其他業務利潤構成。包括的項目有主營業務收入、主營業務成本、其他業務收入、其他業務成本、銷售費用、管理費用、財務費用等。

營業利潤的計算公式

營業利潤=營業收入-營業成本-稅金及附加-銷售費用-管理費用-財務費用-信用減值損失-資產減值損失+公允價值變動收益(-公允價值變動損失)+投資收益(-投資損失)+其他收益+資產處置收益(-資產處置損失)。

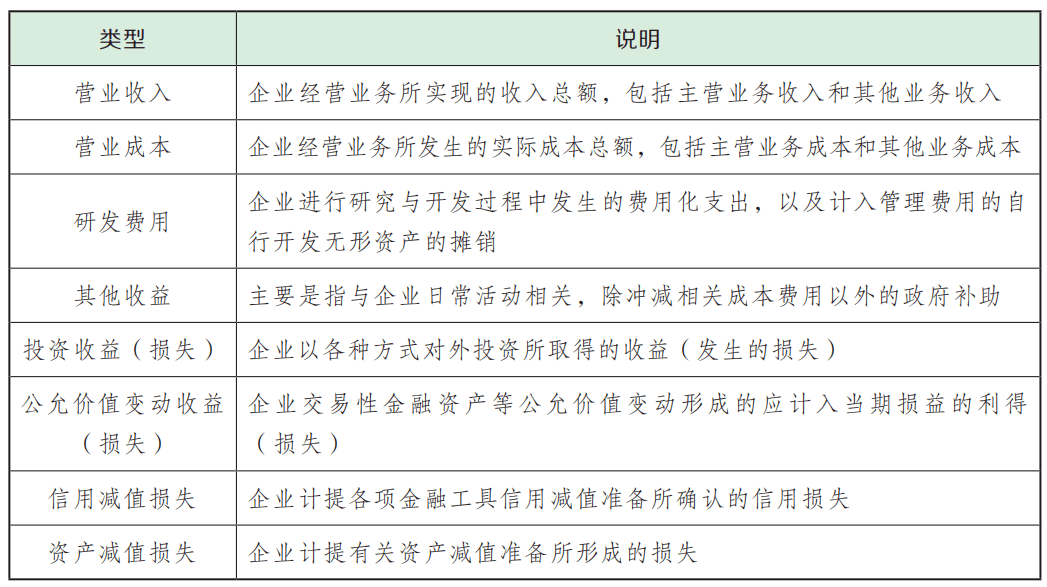

其中,營業收入=主營業務收入+其他業務收入;營業成本=主營業務成本+其他業務成本。

主營業務收入是指企業經常性的、主要業務所產生的收入,包括銷售商品、提供勞務等主營業務獲取的收入等。

其他業務收入是指企業主營業務收入以外的所有通過銷售商品、提供勞務收入及讓渡資產使用權等日常活動中所形成的經濟利益的流入。如材料物資及包裝物銷售、無形資產轉讓、固定資產出租、包裝物出租、運輸、廢舊物資出售收入等。

主營業務成本是指企業銷售商品、提供勞務等經營性活動所發生的成本。

其他業務成本是指企業確認的除主營業務活動以外的其他日常經營活動所發生的支出。其他業務成本包括銷售材料的成本、出租固定資產的折舊額、出租無形資產的攤銷額、出租包裝物的成本或攤銷額等。

稅金及附加是指企業經營活動應負擔的相關稅費,包括消費稅、城市維護建設稅、教育費附加、資源稅、房產稅、城鎮土地使用稅、車船稅、印花稅等。

銷售費用是指企業在銷售產品、自製半成品和提供勞務等過程中發生的各項費用,包括由企業負擔的包裝費、運輸費、廣告費、裝卸費、保險費、委託代銷手續費、展覽費、租賃費(不含融資租賃費)和銷售服務費、銷售部門人員工資、職工福利費、差旅費、折舊費以及其他經費等,並且與銷售有關的差旅費也應計入銷售費用。

管理費用是指企業行政管理部門為組織和管理生產經營活動而發生的各種費用。包括的具體項目有:企業董事會和行政管理部門在企業經營管理中發生的,或者應當由企業統一負擔的公司經費、工會經費、待業保險費、勞動保險費、董事會費、聘請中介機構費、諮詢費、訴訟費、業務招待費、辦公費、差旅費、郵電費、綠化費、管理人員工資及福利費等。

財務費用是指企業為籌集生產經營所需資金等而發生的籌資費用,包括利息支出(減利息收入)、匯兌損益以及相關的手續費、商業匯票貼現發生的貼現利息、企業發生或收到的現金折扣等。

投資收益是指企業對外投資所得的收入(所發生的損失為負數),包括對外投資所分得的股利和收到的債券利息,以及投資到期收回或到期前轉讓債權得到的款項高於賬面價值的差額等項目。

信用減值損失是指因應收賬款的賬面價值高於其可收回金額而造成的損失,其對應科目是壞賬準備。企業造成信用減值損失的原因是企業因購貨人拒付、破產、死亡等原因無法收回,而遭受的損失。

資產減值損失是指因資產的可回收金額低於其賬面價值而造成的損失。新會計準則規定資產減值範圍主要是固定資產、無形資產以及除特別規定外的其他資產減值的處理。

公允價值變動損益是企業購買的資產或承擔的負債因公允價值變動所形成的,應當計入當期的收益或損失。

其他收益主要是指與企業日常活動相關,除沖減相關成本費用以外的政府補助。

資產處置損益是核算企業出售劃分為持有待售的非流動資產(金融工具、長期股權投資和投資性房地產除外)或處置組(子公司和業務除外)時確認的處置利得或損失,以及處置未劃分為持有待售的固定資產、在建工程、生產性生物資產及無形資產而產生的處置利得或損失。

營業利潤率

營業利潤率是指企業的營業利潤與營業收入的比率。營業利潤率的計算公式為:

營業利潤率=營業利潤/全部業務收入×100%

其中營業利潤取自利潤表,全部業務收入包括主營業務收入和其他業務收入(營業收入)。

營業利潤率是衡量企業經營效率的指標,反映了在不考慮非營業成本的情況下,企業管理者通過經營獲取利潤的能力。營業利潤率越高,說明企業商品銷售額提供的營業利潤越多,企業的盈利能力越強;反之,此比率越低,說明企業盈利能力越弱。

營業利潤增長率

營業利潤增長率又稱銷售利潤增長率,是指企業本年營業利潤增長額與上年營業利潤總額的比率,它反映企業營業利潤的增減變動情況。其計算公式為:營業利潤增長率=本年營業利潤增長額/上年營業利潤總額×100%。

營業利潤增長率是衡量企業經營效率的指標,反映了在不考慮非營業成本的情況下,企業管理者通過經營獲取利潤的能力。營業利潤率越高,說明企業商品銷售額提供的營業利潤越多,企業的盈利能力越強;反之,此比率越低,說明企業盈利能力越弱。

參考文獻

- ↑ 中國專門創製文字的民族:千人從遼東遷徙西北,雄霸三百年,搜狐,2022-08-13

- ↑ 見證殷商歷史 走進中國文字之源,搜狐,2020-01-20