試算平衡表

|

試算平衡表是全國科學技術名詞審定委員會審定、公布的科技類名詞術語。

中國,從來就是一個文化底蘊極度豐富的國家,中國的文字,更是凝聚着中國的文化精魂[1]。中國最早出現的和文字相關的文化記憶就是倉頡造字,小小的文字中蘊藏了無限的文化[2],然後就出現了最初的甲骨文。

名詞解釋

試算平衡表是企業會計在某一時點上把各個賬戶和賬戶的餘額都填制到一張列表上,各個賬戶的期初額、本期發生額與餘額按照借貸的方向填列好,在試算平衡表中可以加計各個分類賬戶的借貸方發生額合計數和餘額合計數。試算平衡表定期地加計分類賬各賬戶的借貸方發生及餘額的合計數,目的是用來檢查每個賬戶的借貸方是否平衡,從而檢查賬戶的記錄有沒有錯誤。

試算平衡表的分類

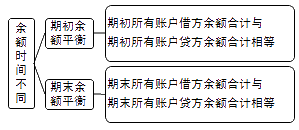

試算平衡表可以分為兩種,一種是將本期發生額和期末餘額分別編制列表;另一種是將本期發生額和期末餘額合併在一張表上進行試算平衡。其中,試算平衡,是指根據借貸記賬法的記賬規則和資產與權益(負債和所有者權益)的恆等關係,通過對所有賬戶的發生額和餘額的匯總計算和比較,來檢查賬戶記錄是否正確的一種方法。期末餘額=期初餘額+本期增加發生額-本期減少發生額

試算平衡表的編制依據

(1)全部賬戶的借方期初餘額合計數等於全部賬戶的貸方期初餘額合計數;

(2)全部賬戶的借方發生額合計等於全部賬戶的貸方發生額合計;

(3)全部賬戶的借方期末餘額合計等於全部賬戶的貸方期末餘額合計。

試算平衡表的編制主要內容

試算平衡表的編制主要內容:

(1)發生額試算平衡法在借貸記賬法下,根據「有借必有貸,借貸必相等」的記賬規則,每一項經濟業務都要以相等的金額,分別記入兩個或兩個以上的賬戶的借方和貸方,借貸雙方的發生額必然相等,那麼,將一定時期內全部經濟業務的會計分錄記入有關賬戶後,所有賬戶的本期借方發生額合計與所有賬戶本期貸方發生額合計必然是相等的,可用公式表示如下:全部賬戶本期借方發生額合計=全部賬戶本期貸方發生額合計借貸記賬法正是利用上列公式,通過編制「總分類賬戶本期發生額試算平衡表」,對總分類賬戶發生額進行試算平衡。

(2)餘額試算平衡法在借貸記賬法下,由於資產餘額表現為賬戶的借方餘額,負債和所有者權益的餘額都表現為賬戶的貸方餘額。根據資產與權益平衡原理可知,各項資產餘額的總和必然等於各項權益餘額的總和。因此,所有賬戶借方餘額合計與所有賬戶貸方餘額合計必然相等,可用公式表示如下:全部賬戶期末借方餘額合計=全部賬戶期末貸方餘額合計借貸記賬法正是利用上列公式,通過編制「總分類賬戶期末餘額試算平衡表」,對總分類賬戶餘額進行試算平衡。在實際工作中,人們往往將上述兩表合一,並結合各個賬戶的期初餘額數,編制「總分類賬戶發生額及餘額試算平衡表」,這樣,在一張表上既可以進行總分類賬戶借貸方發生額平衡的試算,也可以進行總分類賬戶借貸方餘額平衡的試算。

試算平衡表中利潤分配填制的方法

試算平衡表中的利潤分配就是在會計賬簿中的未分配利潤,它是「利潤分配」和「本年利潤」兩個科目的合計數,利潤分配和本年利潤之和如果是正的,則將總計餘額填列在貸方,利潤分配和本年利潤之和如果是負的,則將總計餘額填列在借方。

試算平衡表的說明

通過試算平衡表來檢查賬簿記錄是否正確並不是絕對的,從某種意義上講,如果借貸不平衡,就可以肯定賬戶的記錄或者是計算有錯誤,但是如果借貸平衡,我們也不能肯定賬戶記錄沒有錯誤,因為有些錯誤並不影響借貸雙方的平衡關係。如果在有關賬戶中重記或漏記某項經濟業務,或者將經濟業務的借貸方向記反,我們就不一定能通過試算平衡發現錯誤。

參考文獻

- 移至 ↑ 中國漢字魅力無窮,搜狐,2022-11-20

- 移至 ↑ 詩酒趁年華 | 品中國文字 悟千年精魂,搜狐,2019-12-13